行業資訊

亞馬遜2023年度數據報告

2024-02-27 23:39:00

● 新(xīn)秀崛起,亞馬遜将如(rú)何應對?

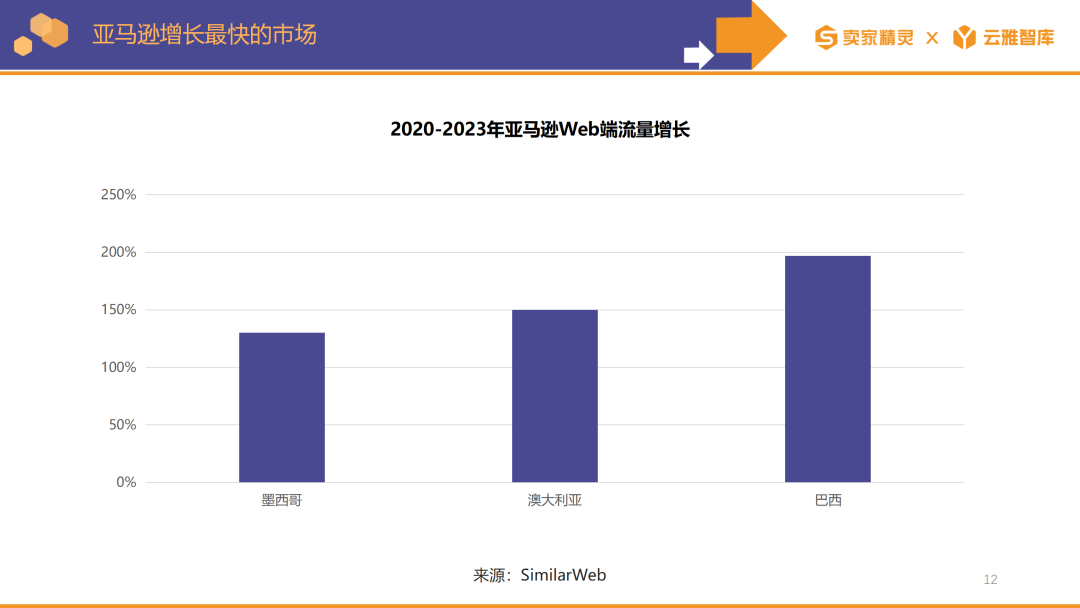

● 亞馬遜擴張暫停,已有市(shì)場表現如(rú)何?

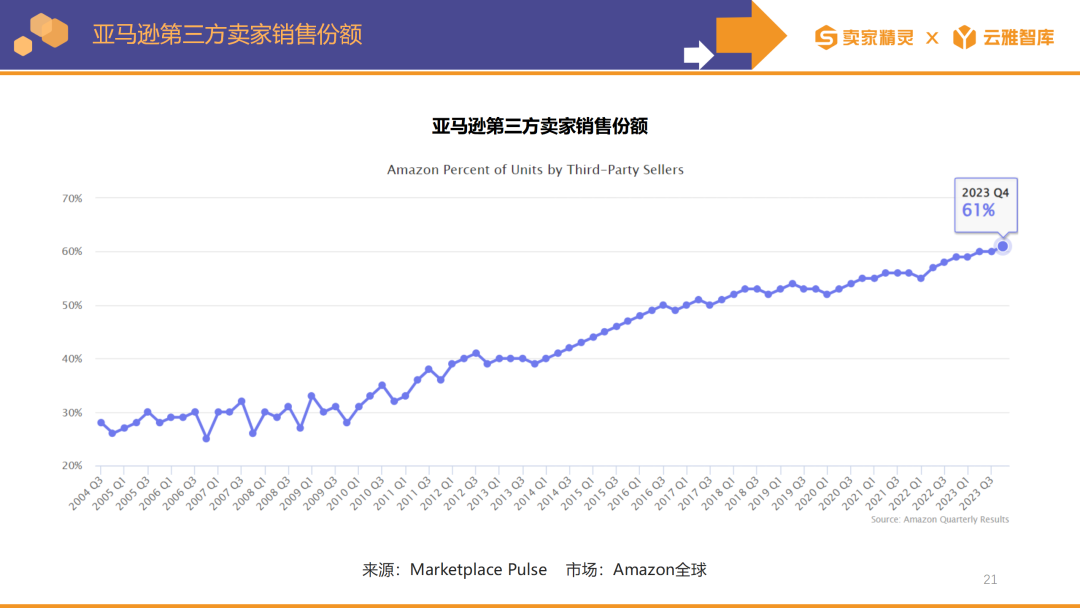

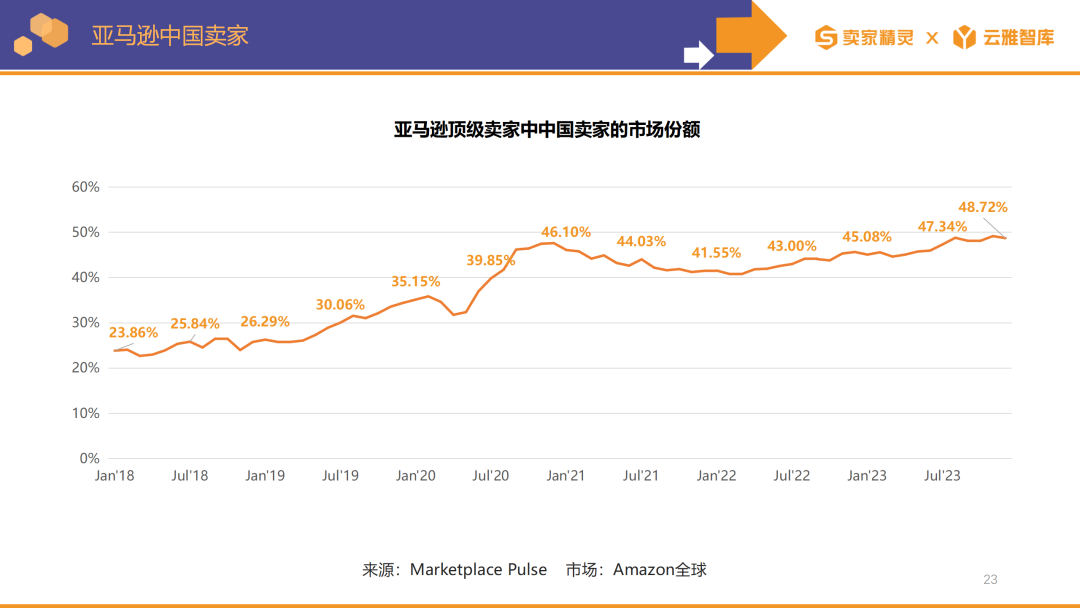

● 第三方賣家銷售份額持續上(shàng)升,中國賣家表現搶眼

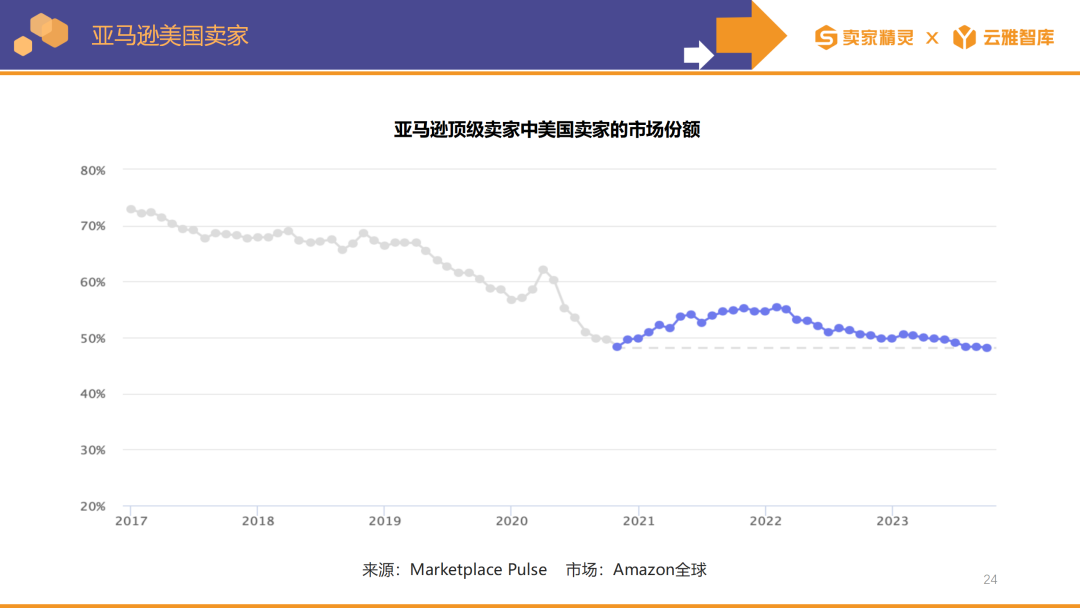

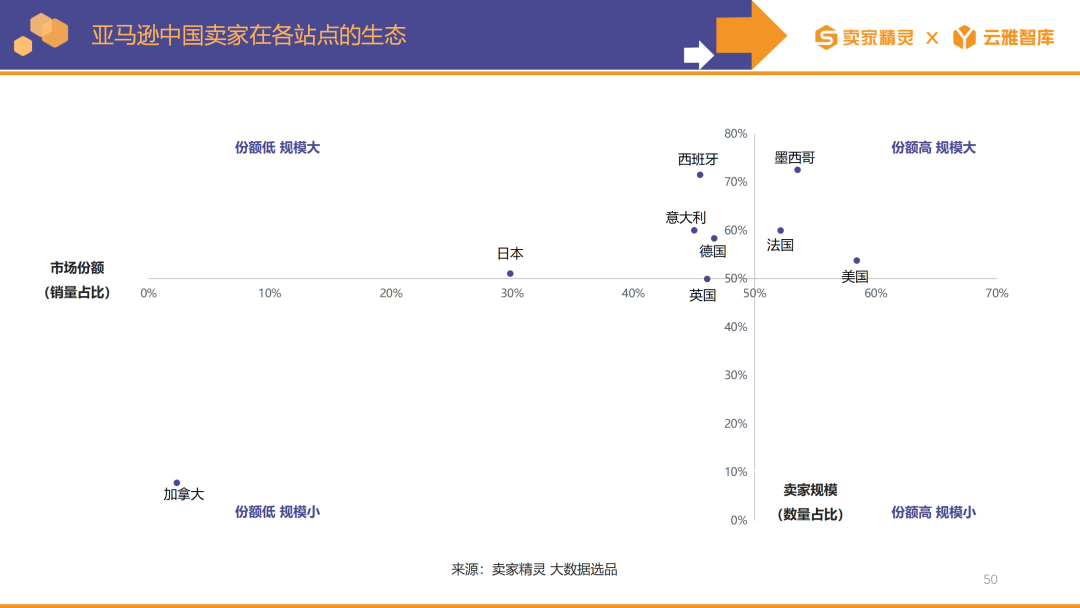

● 中國賣家不再聚焦美國站(zhàn),注意力向歐洲轉移

............

圖文解讀:(共5430字,建議收藏後細讀哦)

01

亞馬遜全球市(shì)場概況

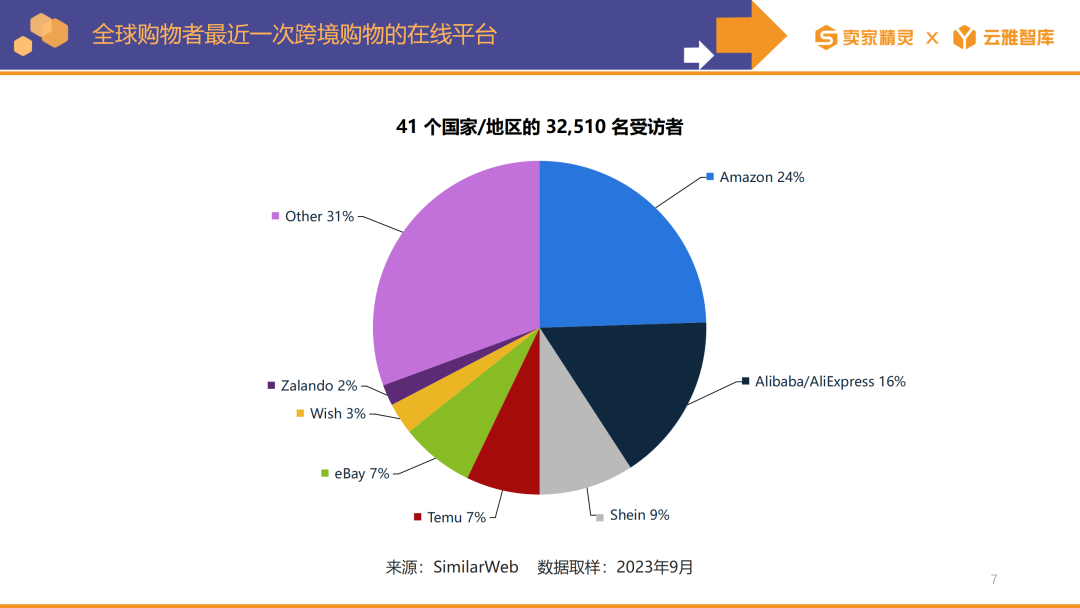

SHEIN在2023年的GMV超過400億美元,還不到亞馬遜的10%。但(dàn)這400億美元中的大部分(fēn)都來源于服裝,讓SHEIN成爲了(le)最大的在線本土(tǔ)服裝零售商(shāng)。

02

亞馬遜平台的發展與變化(huà)

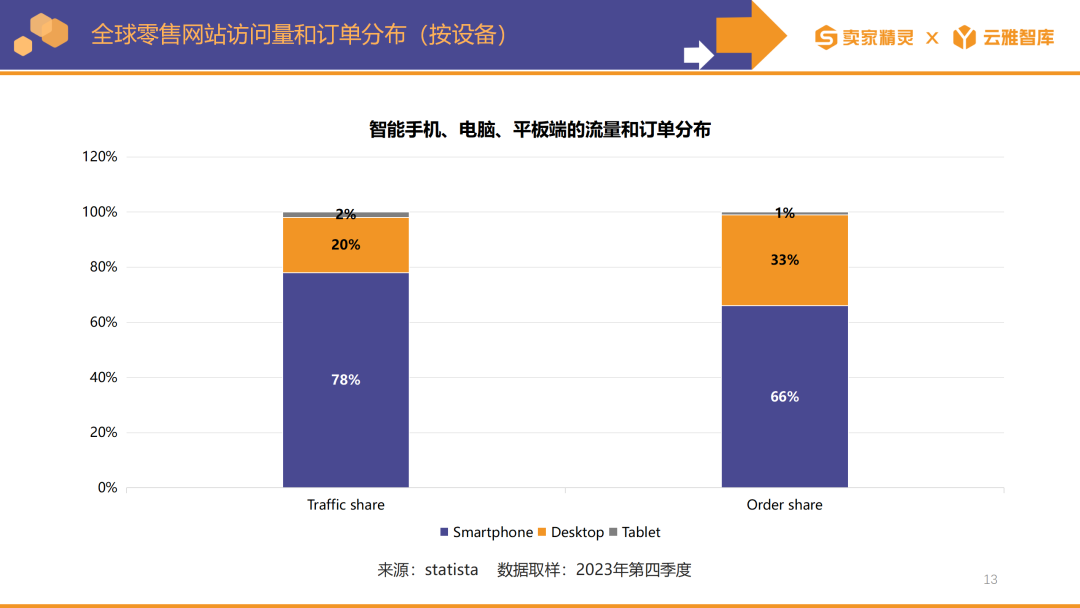

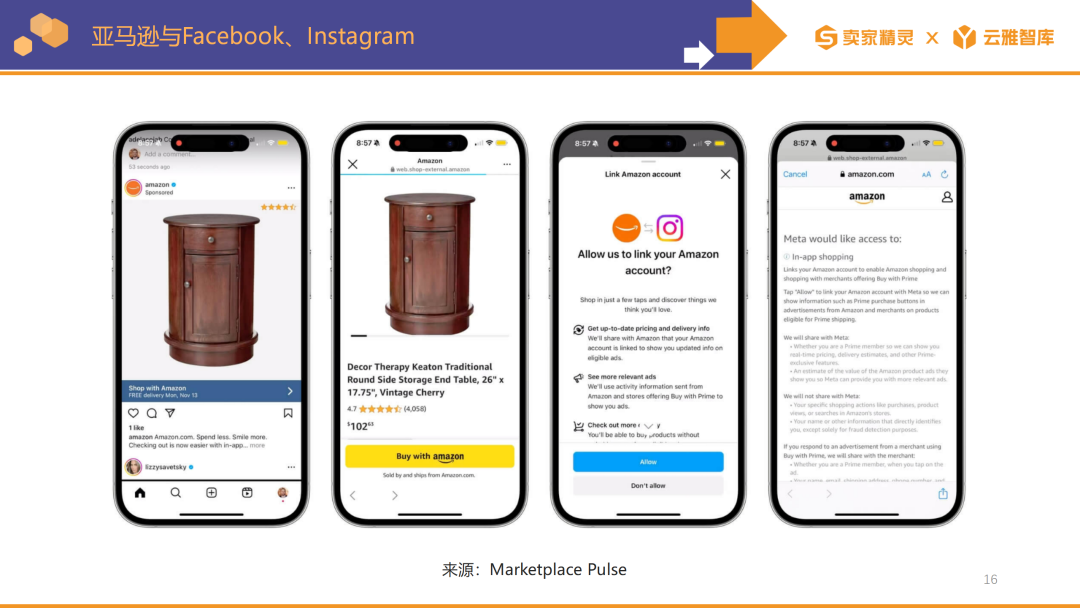

手機在全球數字商(shāng)務網站(zhàn)訪問量中占據了(le)主導地位,并貢獻了(le)最大份額的在線訂單。2023年第四季度,智能(néng)手機約占全球零售網站(zhàn)流量的78%,産生(shēng)了(le)三分(fēn)之二的在線購物訂單。

03

亞馬遜銷量及銷售額分(fēn)布

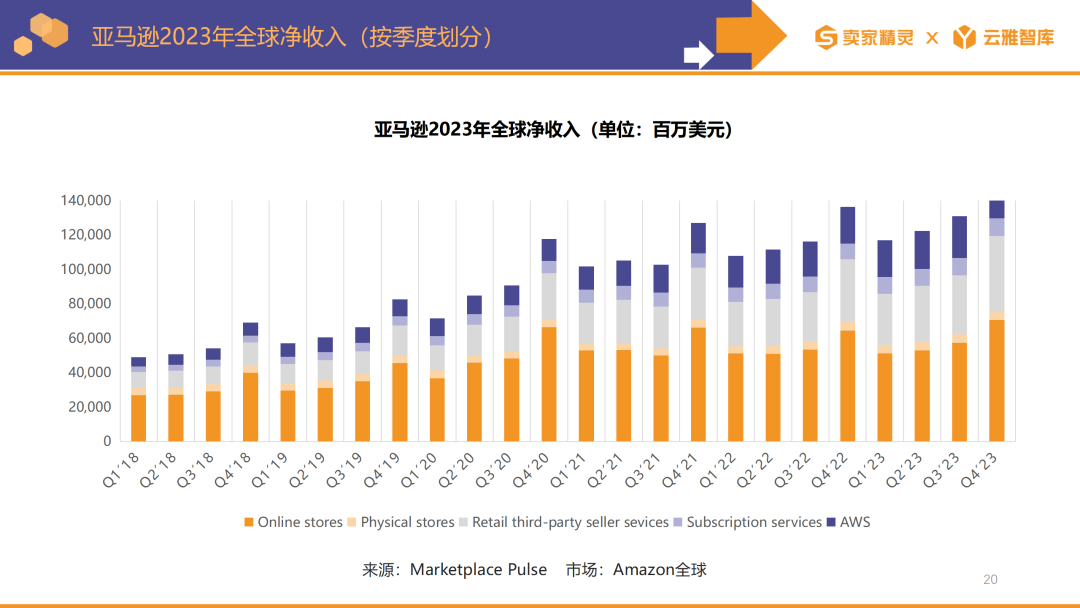

訂閱服務(Subscription services)包括與Amazon Prime會員相關的年費和月(yuè)(yuè)費,以及數字視頻、有聲讀物、數字音(yīn)樂、電子(zǐ)書和其他非AWS訂閱服務;

其他(Other)主要包括通過搜索廣告、展示廣告和視頻廣告等廣告服務的收入,以及小部分(fēn)與各種其他産品相關的銷售,例如(rú)醫療保健服務。

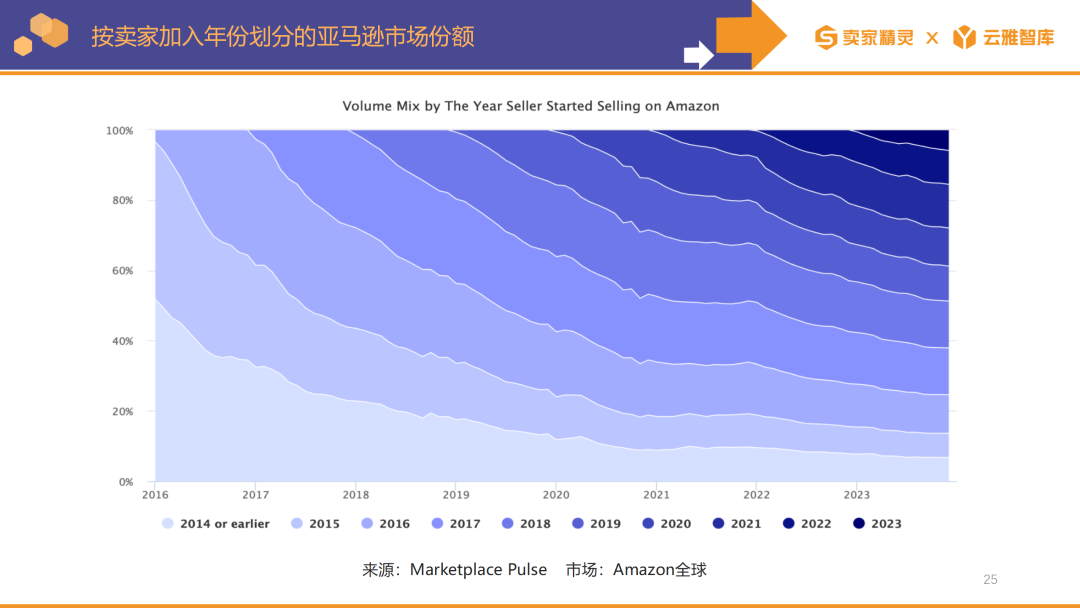

美國亞馬遜市(shì)場上(shàng)超過一(yī)半的銷量來自5年多前開始銷售的賣家。與此同時,新(xīn)賣家也(yě)在尋找機會并帶來增量市(shì)場增長。每年,新(xīn)加入的賣家中都會有一(yī)定比例的增長,即使是在成熟賣家似乎占據主導地位的品類中也(yě)是如(rú)此。不斷擴大的整體市(shì)場GMV使新(xīn)賣家能(néng)夠增長,也(yě)不會削減現有賣家的銷售額,從而避免了(le)市(shì)場飽和。

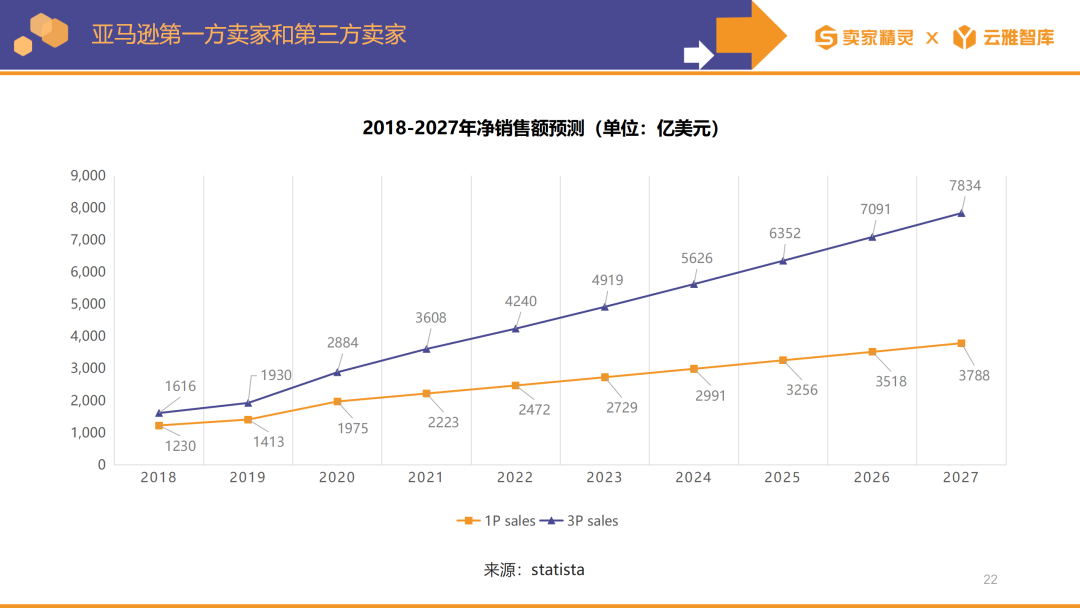

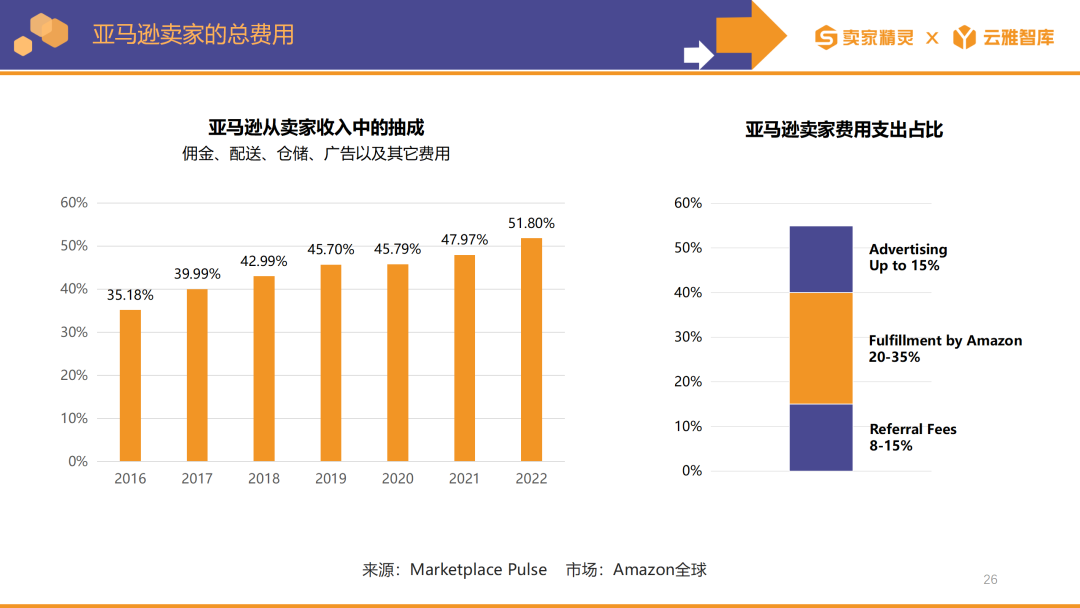

根據在Amazon.com上(shàng)銷售并使用FBA的賣家樣本提供的損益表,典型的亞馬遜賣家需要支付15%的傭金(jīn)、20-35%的亞馬遜配送費(包括倉儲費和其他費用),以及亞馬遜上(shàng)高達15%的廣告和促銷費用。

04

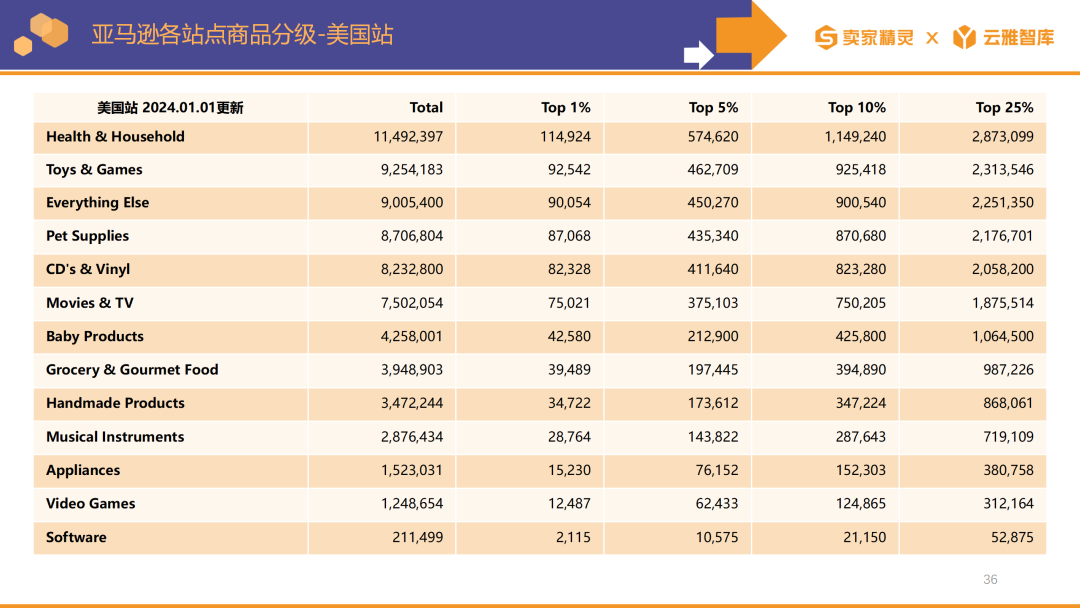

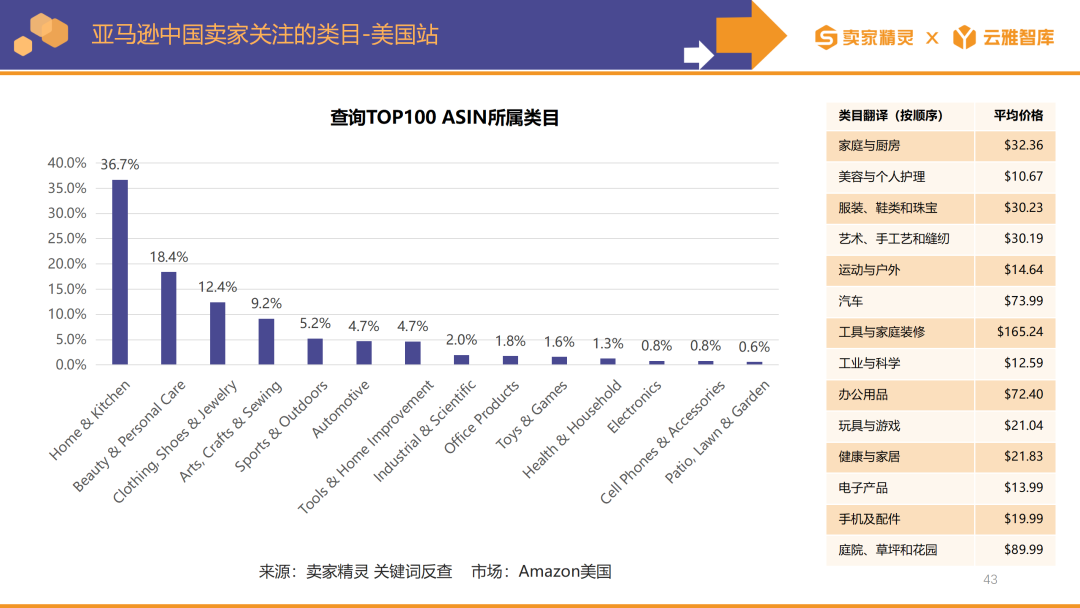

亞馬遜賣家及類目數據

家庭與廚房(fáng)、美容與個人(rén)護理(lǐ)、服裝鞋靴和珠寶、藝術工藝和縫紉、運動與戶外、汽車、工具與家庭裝修、工業與科學、辦公用品、玩(wán)具與遊戲。

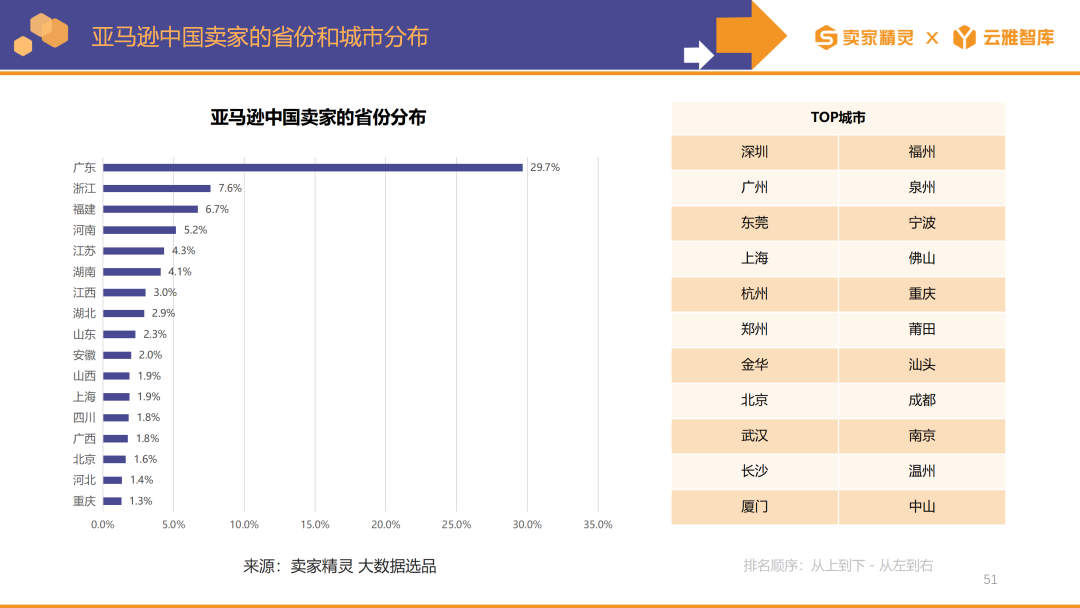

2023年中國賣家的數量在許多站(zhàn)點都有大幅的上(shàng)升。其中美國站(zhàn)的中國賣家數量增幅最大,相比2022年增長了(le)56.8%。

以上(shàng)就(jiù)是亞馬遜2023年度數據報告的全部分(fēn)享。

後台回複「報告」,即可免費獲取完整版文件

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲

版權所有 © 南(nán)京電子(zǐ)商(shāng)務協會

技術支持:協伴雲|商(shāng)協會管理(lǐ)系統