行業資訊

越是系統的,就(jiù)越難以簡單的複制。

每個平台都卯足勁“複制拼多多”。

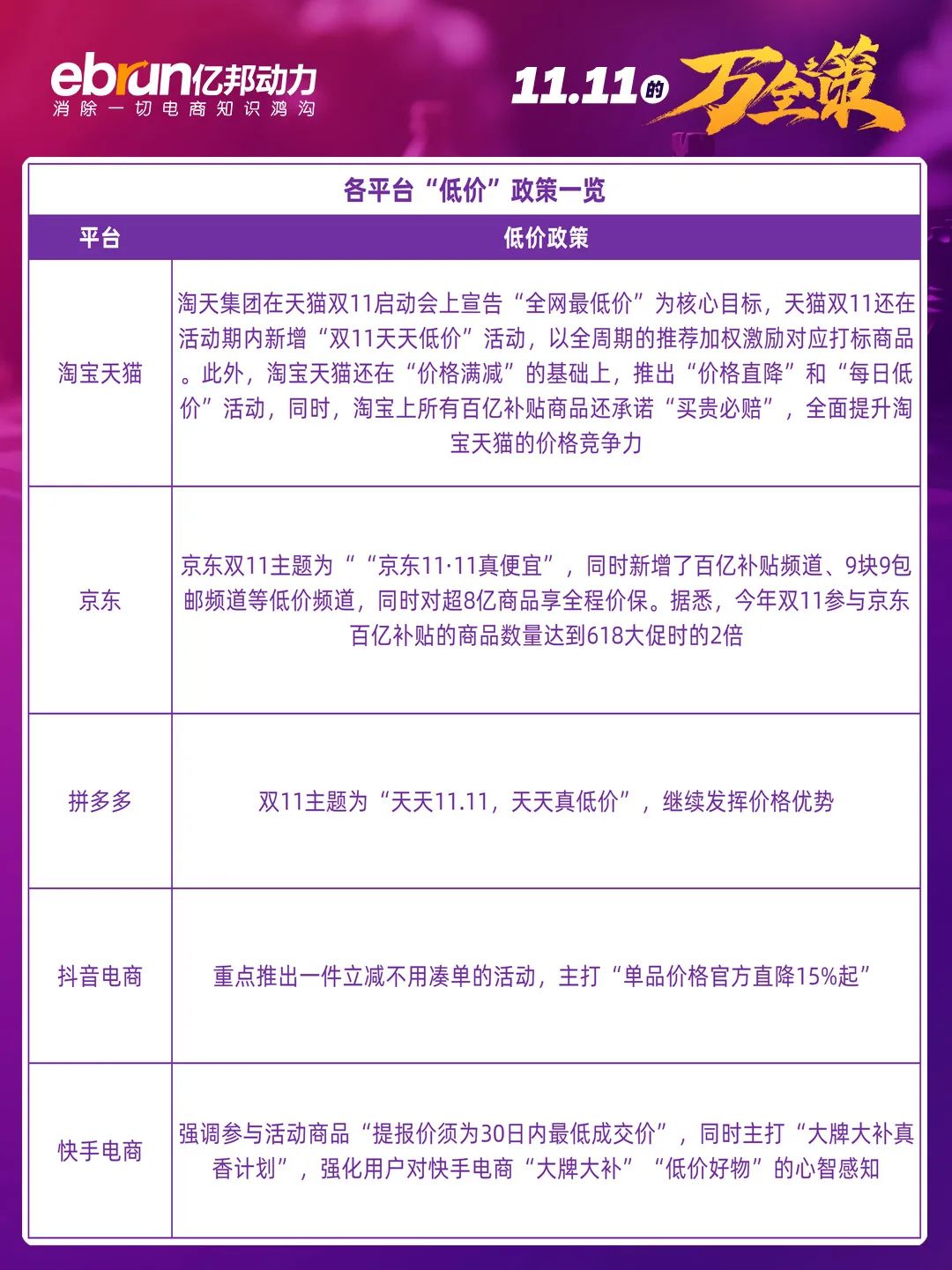

回顧群雄逐鹿的雙11,不難發現,“低(dī)價”和“中小商(shāng)家”已經成爲各大平台的主要競争點。

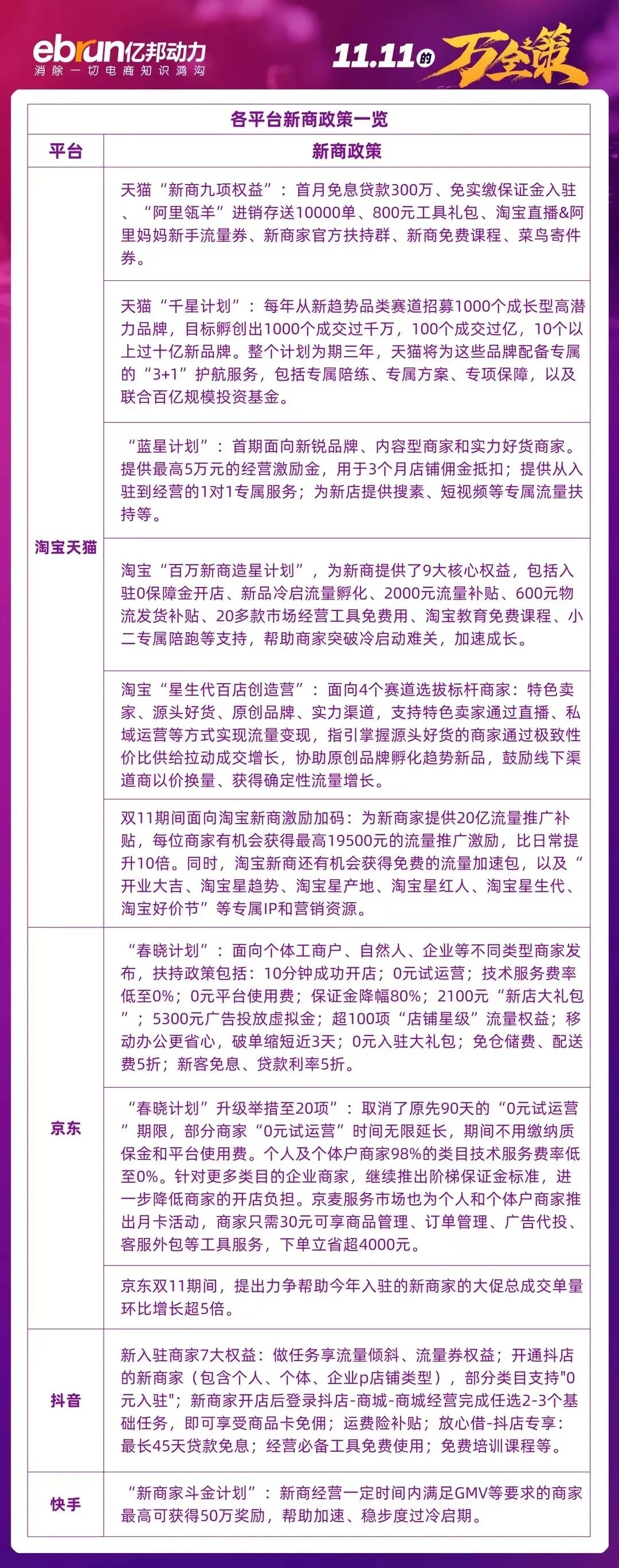

上(shàng)下(xià)滑動查看更多詳細内容

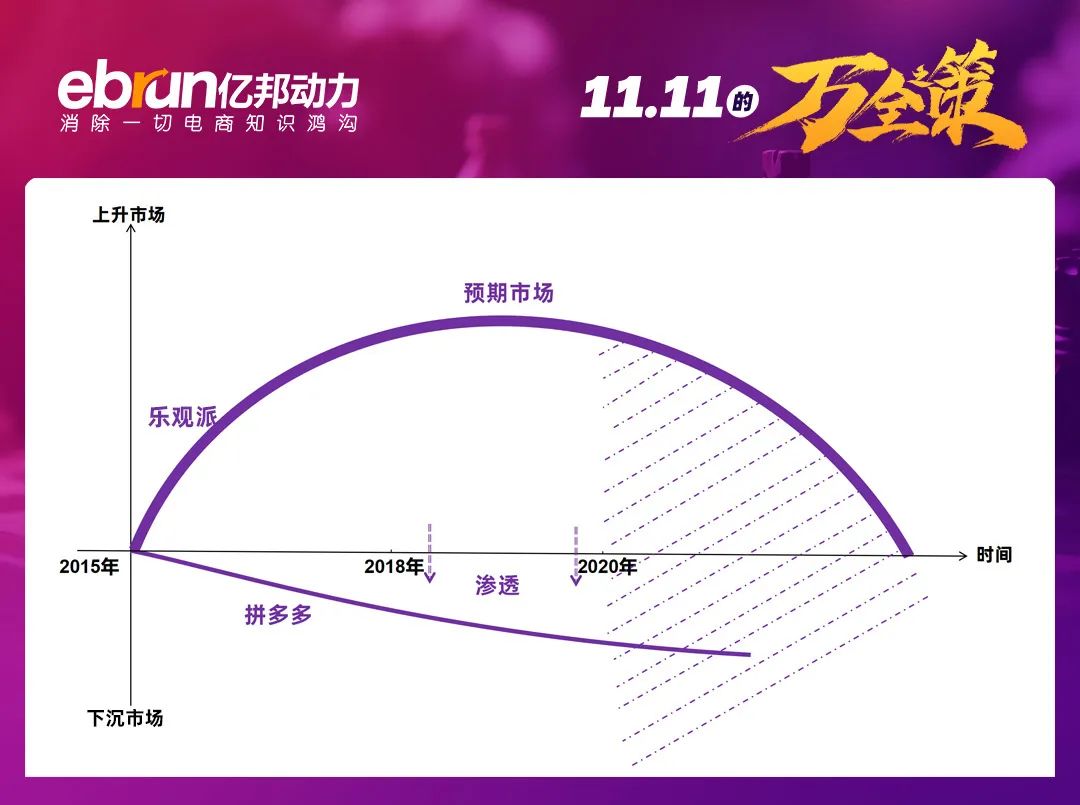

和拼多多2015年-2018年彎道超車期間相比,如(rú)今76.4%互聯網普及率,徹底宣告平台電商(shāng)拉新(xīn)成本觸頂。而前赴後繼想要向下(xià)沉市(shì)場猛攻的大廠,在曆經各種“特價版”的得失之後,卻未能(néng)再造一(yī)個拼多多。

反而是拼多多,不僅在國内下(xià)沉市(shì)場紮根甚深,還不斷朝向大洋彼岸的“五環外”人(rén)群釋放(fàng)價格紅利。

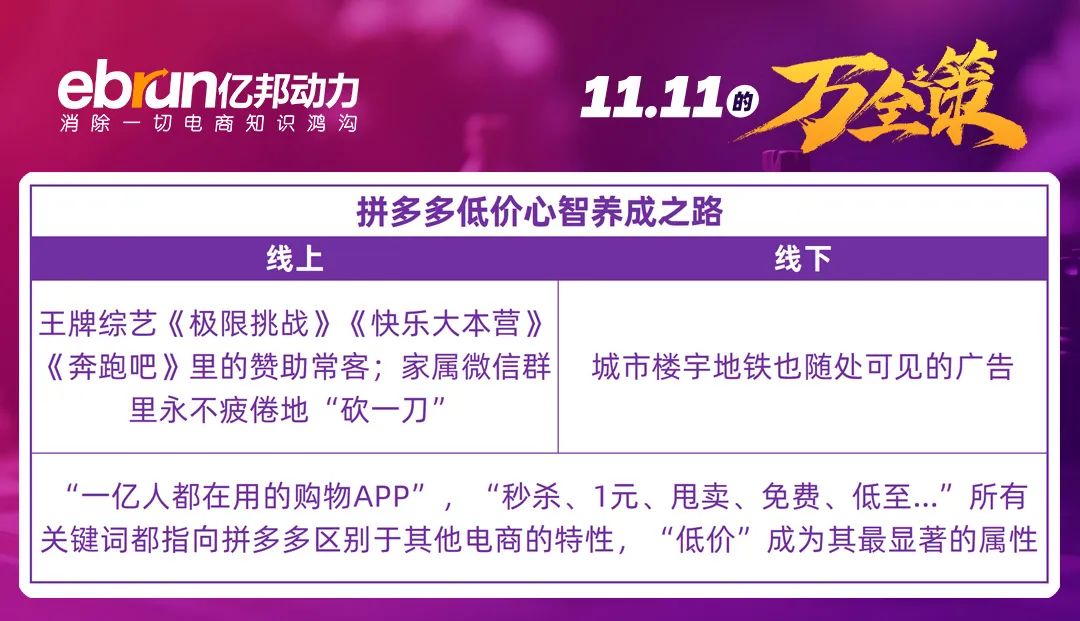

拼多多和TEMU這對組合,向全球消費市(shì)場再度驗證:無論在哪個角落,都有“五環外”的需求。無論你深處消費升級還是消費降級,永遠有相當龐大的受衆,對基礎消費有着極強的價格敏感度。他們或許不在意你提供的是什(shén)麽品牌,卻會永遠把“極緻性價比”的标簽貼給提供這些(xiē)商(shāng)品的渠道。

2023年,當世界消費環境發生(shēng)轉變,當天貓、京東、抖音(yīn),甚至亞馬遜都開始高舉旗幟喊出“低(dī)價”。這場“質疑拼多多,理(lǐ)解拼多多,成爲拼多多”的熱潮,更像是再次強化(huà)并肯定拼多多模式的成功。

也(yě)讓一(yī)場原本圍繞下(xià)沉市(shì)場的哄搶,最後變成了(le)世界電商(shāng)給拼多多集體“捧場”。

廠牌從邊緣走到舞台中央

在諸多平台眼中,中小商(shāng)家是“食之無肉、棄之有味”的邊角料,抑或扮演新(xīn)老平台王座更叠時的急先鋒,卻又往往“鳥盡弓藏,兔死狗烹”。

如(rú)今,中小商(shāng)家重新(xīn)成爲各大電商(shāng)平台争搶的“香饽饽”。無論是在大促中擁有專屬流量,還是在日常運營中獲得專項扶持……中小商(shāng)家,正從電商(shāng)平台的邊緣走向舞台中央。而這背後所映射的,實則是平台對未來預期下(xià)的被迫選擇:

在理(lǐ)性消費的大趨勢下(xià),各大電商(shāng)平台均意識到,未來幾年裏要争奪唯一(yī)存量的下(xià)沉市(shì)場,僅僅依靠原有品牌商(shāng)家已經行不通,隻有借助中小商(shāng)家的腿才能(néng)走下(xià)去。

但(dàn)這卻不是平台對于中小商(shāng)家态度的第一(yī)次轉變。

第一(yī)個機會點出現在拼多多的“低(dī)調發育”階段。

2015年,當拼多多第一(yī)次出現在家人(rén)、朋(péng)友、鄰居的社群裏,命運的齒輪開始轉動。

這一(yī)年中國GDP同比增長的速度爲6.9%。這也(yě)是國内經濟增速“破7”之後,從高增速轉向高質量發展的關鍵一(yī)年。

在此之前,所有超級大平台對未來的期許或許都過于“樂觀”。平台的主要決策者和經營者,都理(lǐ)所當然地認爲,消費升級是大勢所趨。2012年背靠廣大中小商(shāng)家起勢的淘寶商(shāng)城正式宣布更名爲主打品牌化(huà)的“天貓”,此後平台的流量逐漸向品牌商(shāng)家聚集和傾斜。反觀遊牧民(mín)族般逐水(流量)而遷的中小商(shāng)家,則在這一(yī)時期完成了(le)向拼多多的大遷徙。

這個階段明顯感覺到,不同平台對人(rén)群定義、消費趨勢有着不同的判斷。“你打你的,我打我的”,尚未充分(fēn)競争。

第二個機會點出現在拼多多上(shàng)市(shì)之後。

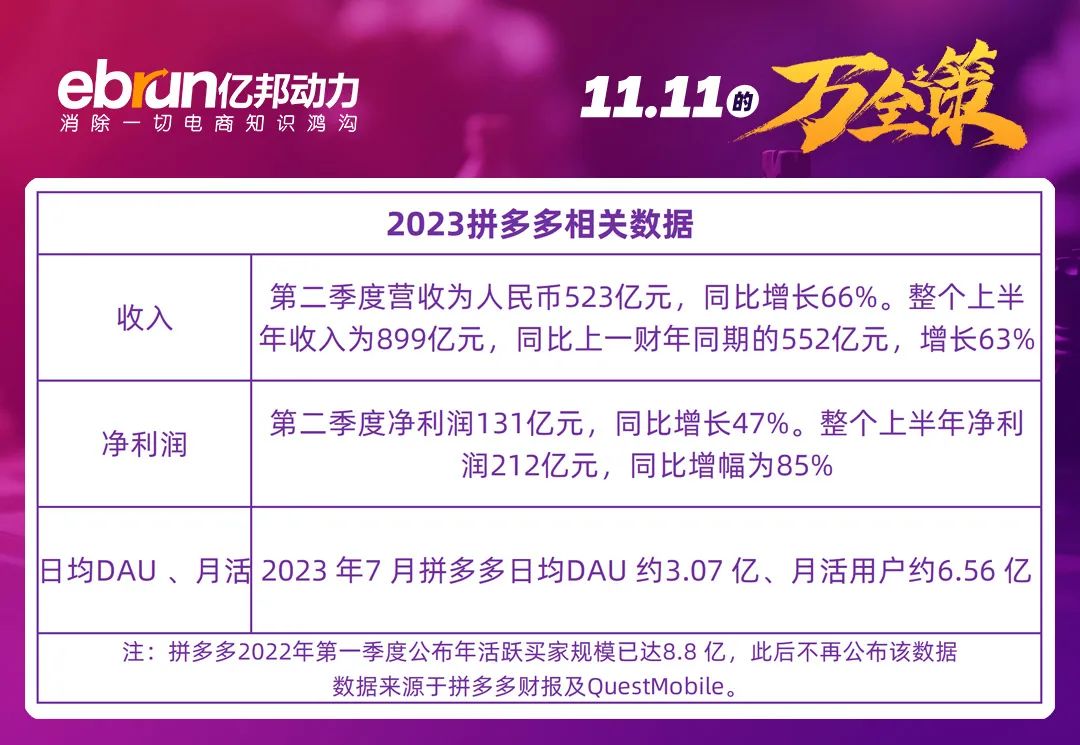

拼多多實現單月(yuè)(yuè)GMV破百億僅僅用了(le)兩年時間,而成爲中國電商(shāng)第三極則隻用了(le)不到三年。

拼多多的高成長性,讓市(shì)場重新(xīn)審視消費分(fēn)級,尤其是下(xià)沉所帶來的巨大增長潛力。這才有了(le)各種APP特價版開足馬力向下(xià)沉市(shì)場挖掘增量的集體行動。

這一(yī)階段可以将平台向下(xià)挖潛比作(zuò)“向下(xià)滲透”。特價版是中小商(shāng)家的新(xīn)根據地,但(dàn)大本營尚未敞開懷抱。

但(dàn)原本隻想分(fēn)食下(xià)沉市(shì)場一(yī)杯羹的大廠卻在2019年之後遭遇了(le)消費市(shì)場的急轉直下(xià)。下(xià)沉市(shì)場這座巨大的礦場,成爲了(le)所有平台唯一(yī)的存量空間。

所有平台的"拼多多化(huà)",今年隻是一(yī)個開端。某種程度上(shàng),這是一(yī)次平台認清現實形勢後,不得不達成的“戰略共識”。

然而,在這個消費趨勢的急轉彎中,消費升級的慣性卻成爲那些(xiē)對未來預期過高的品牌的羁絆,爲身(shēn)段靈活的中小商(shāng)家迅速發展赢得了(le)時間和空間。

“拼多多和其他平台,看似隻是兩個不同的渠道,其背後則是跨度巨大的人(rén)群差異。這對于成熟品牌而言,意味着産品定位、定調、定價都需要做出巨大轉變。”一(yī)位家具品牌聯合創始人(rén)向億邦透露,即便今天平台不斷要求商(shāng)家低(dī)價,但(dàn)品牌方很難願意在短期内割舍溢價。“從今年雙11看,降價是一(yī)個平滑的過程,而不是斷崖式。”

反差明顯的則是辛巴直播帶貨慕思床墊。雖然爲品牌創收10億元,但(dàn)卻因爲價格過低(dī),引發品牌線下(xià)經銷商(shāng)的不滿,稱“把門店(diàn)的生(shēng)意都搞壞了(le)。”

品牌就(jiù)像機械上(shàng)的棘輪,心智定位一(yī)旦形成,價格、定位、調性就(jiù)隻能(néng)向前轉動,而難以回轉。在面對消費升降梯時,成熟大品牌出于維護形象和利潤的立場,難以搭乘平台釋放(fàng)的價格紅利。

如(rú)果說品牌爲中小企業騰挪出的舞台空間,那拼多多則是爲中國制造升級争取了(le)時間。

實際上(shàng),不隻是拼多多。TEMU、淘寶、1688、京東、快(kuài)手、SHEIN乃至TikTok,所有下(xià)沉的大廠,都是中國制造業新(xīn)的增長引擎。随着一(yī)輪又一(yī)輪的流量洗禮,以訂單換産能(néng)的中小廠商(shāng)已經完成了(le)價值鏈翻身(shēn)和攀升。

與此同時,面對現在更加多樣化(huà)、個性化(huà)的需求,比起經曆重重審改複雜環節和重成本投入的品牌,中小廠家往往在生(shēng)産、制造時反應得也(yě)更加靈敏、迅捷。如(rú)一(yī)位從事(shì)服飾行業的商(shāng)家所說,“頭天圖出來,第二天就(jiù)能(néng)打版生(shēng)産出來。”

當互聯網用戶規模突破10億人(rén),當電商(shāng)人(rén)口紅利見頂,這場“拼多多模仿秀”,實則将舞台邊緣位置的中小商(shāng)家再次請到舞台中央,一(yī)起和品牌構成完整的供給生(shēng)态,滿足更多用戶的多樣化(huà)需求。

無可複制的心智與效率

很多人(rén)知道美國(America)名字的由來,是爲了(le)紀念探險家阿美利哥。但(dàn)鮮有人(rén)知,阿美利哥并非首個發現美洲大陸的人(rén)。哥倫布比阿美利哥更早5年就(jiù)發現了(le)美洲,但(dàn)他的失誤在于爲尋找财富,對外守口如(rú)瓶。而阿美利哥則做對了(le)兩件非常重要的事(shì):

1 把新(xīn)美洲定義爲區分(fēn)歐亞大陸的獨立大陸,從而促進地理(lǐ)大發現的一(yī)場革命。

2 逢人(rén)便講航海中的發現和理(lǐ)論,單是一(yī)封往來信件就(jiù)被翻譯成40種不同的文字。

拼多多就(jiù)是21世紀的阿美利加,而它對消費敏感需求的響應,則浸潤着那塊肥沃且有待耕耘的美洲大陸。具有領先心智,且占據了(le)傳播的紅利,讓這一(yī)認知變得廣泛。而今,平台越是張羅“低(dī)價”,就(jiù)越如(rú)同衆星捧月(yuè)(yuè),讓拼多多一(yī)貫的優勢深入人(rén)心。

不過,低(dī)價并不是零售的唯一(yī)。

當大多數平台撕下(xià)僞裝,競相成爲李佳琦之後新(xīn)的全網低(dī)價代言人(rén)時,卻反而難以接近拼多多的本質。

實際上(shàng),組織、效率、供給、産品、價格......除了(le)價格最終成爲了(le)顯性成果,其他哪一(yī)項都涉及到一(yī)個平台的出發點、商(shāng)業底層邏輯,以及經營管理(lǐ)的方方面面。看似簡單的“低(dī)價”結果,其背後則是極其複雜的商(shāng)業運營體系,以及極其昂貴的代價。

無論在任何時刻,保持高成長速度并不是一(yī)件易事(shì),這意味着活下(xià)去的唯一(yī)辦法就(jiù)是比别人(rén)跑的更快(kuài)。在殘酷的競争環境中,拼多多圍繞“低(dī)價”所練就(jiù)的極緻效率系統,才是其他平台真正無法模仿的困難所在。然而一(yī)切效率的背後均需要化(huà)解巨大的沖突。

例如(rú),作(zuò)爲超級大單品模式的開山鼻祖,拼多多往往需要調用龐大的拼團流量,灌注于某個單一(yī)的SKU。但(dàn)這也(yě)意味着,拼多多必須要在做爆款和做品牌之間做出選擇。

再比如(rú),拼多多靠中小廠商(shāng)單量大取勝,就(jiù)注定會犧牲平台廣告貨币化(huà)率的成效,這也(yě)迫使拼多多必須在不同商(shāng)業收益之間做出取舍。

又或者,拼多多想要實現“低(dī)價”而不“低(dī)劣”,勢必會對那些(xiē)劣質供應商(shāng)法令如(rú)山、嫉惡如(rú)仇,在嚴格的管理(lǐ)空間中,必然會造成中小商(shāng)家與平台的矛盾與沖突。

這些(xiē)選擇相比消費升降二選一(yī)而言,是多組更加複雜的選項。更爲關鍵的是,由于結構性的差異,拼多多所能(néng)做出的選擇、讓步、犧牲,對于其他大廠而言,則屬于“既要又要還要”的艱難決定。

但(dàn)在這一(yī)系列複雜的決策過後,呈現給消費者和商(shāng)家的則是極簡的操作(zuò)與體驗。

例如(rú),拼多多在站(zhàn)内甚至沒有設計購物車,目的之一(yī)就(jiù)是減少用戶決策時間,快(kuài)速促成購買行爲。

“你或許無法想象,在淘寶京東不設購物車,不做店(diàn)鋪會是怎樣一(yī)番景象?”一(yī)位有15年電商(shāng)從業經驗的老兵告訴億邦,拼多多可能(néng)是行業中最早用雙列信息流來展示商(shāng)品的平台,除此之外再沒有消費信息的冗餘。

但(dàn)在大部分(fēn)電商(shāng)平台,首頁搜索、品類、輪播banner、頻道圖标、活動專區、内容推薦。“其他電商(shāng)在思考流量如(rú)何在各個業務之間分(fēn)配流轉,而拼多多考慮的是如(rú)何強化(huà)消費者和商(shāng)品之間的聯系。”

黃峥曾把拼多多的商(shāng)業模式比作(zuò)“Disney+Costco”。很多人(rén)看到了(le)拼多多“砍一(yī)刀”的傳播性和娛樂性,卻非常容易忽視拼多多還在承擔的另一(yī)種商(shāng)業職責,就(jiù)是商(shāng)品管理(lǐ)。

外界常常形容拼多多爲“力出一(yī)孔”。即在平台的“低(dī)價”要求下(xià),商(shāng)家集中所有的精力、資源提高生(shēng)産效率、優化(huà)供應鏈,從而生(shēng)産出更多更低(dī)價的産品。畢竟,在拼多多上(shàng)開店(diàn)和運營并不複雜。

但(dàn)複雜的是,如(rú)何讓自己的産品在拼多多上(shàng),成爲相對較低(dī)的那一(yī)個?這樣的邏輯倒逼一(yī)大批中小商(shāng)家以及工廠運行方式,不斷的優化(huà)甚至重構供銷關系。

與之相對的,則是拼多多不斷淬煉供給,消除過剩的過程。

顯然,“既要又要還要”,就(jiù)意味着殘酷平台生(shēng)态競争加劇,過量的招商(shāng)勢必會帶來平台經濟的供給過剩。而拼多多用“人(rén)找貨式”的、“去中心化(huà)”的、“低(dī)價好(hǎo)(hǎo)物”爲底線方程,則得出了(le)一(yī)個高效的結果。

“從今年雙11就(jiù)清晰可見,大量降價銷售的産品依然賣不動,根本原因無非有二。一(yī)是消費者更理(lǐ)性了(le),不需要那麽多消費冗餘;二是産品競争力不足,除了(le)價格沒有其他賣點滿足消費者。”一(yī)位意興闌珊的消費品牌主理(lǐ)人(rén)在衡量衆多平台今年的促銷政策之後得出結論。

“用需求側的半計劃經濟來推動實現供給側的半市(shì)場經濟”。這是黃峥與其他電商(shāng)對市(shì)場供需關系理(lǐ)解的分(fēn)水嶺。與原來高峰時拼命生(shēng)産、淡季時停工不一(yī)樣,拼多多可以整合大量零散的客戶需求,有計劃地傳遞到供給側的廠商(shāng),從而讓他們保持穩定的生(shēng)産節奏,降低(dī)成本。

“拼多多本質是一(yī)家技術公司。數據、算(suàn)法、規則作(zuò)用在人(rén)群和供需關系才是破解拼多多的流量密碼。”一(yī)位母嬰零售商(shāng)CTO提到,在他所認識的平台公司中,對算(suàn)法理(lǐ)解深刻的隻有兩家,一(yī)家是字節跳(tiào)動,另一(yī)家就(jiù)是拼多多。

在一(yī)位商(shāng)家描述中,拼多多一(yī)方面擁有全網低(dī)價的流量指揮棒,而另一(yī)方面則是靠算(suàn)法去調節這個AI指揮棒。“而大多平台在過去還停留在行業類目小二、績效指标和流量分(fēn)配上(shàng),某種程度上(shàng)是人(rén)爲的計劃經濟。”

“你很難想象拼多多在識别了(le)商(shāng)品做爲全網最低(dī)價時,可以匹配到商(shāng)家的真實流量有多洶湧。”這位數碼産品的賣家告訴億邦,拼多多爲了(le)衡量一(yī)個SKU是不是細分(fēn)類目乃至平台上(shàng)的最低(dī)價,會實時掃描并更新(xīn)商(shāng)品圖文上(shàng)所展示的價格。“如(rú)果進了(le)百億補貼,就(jiù)真的不愁賣;反之,如(rú)果做不到,也(yě)就(jiù)很難拿到百億補貼的流量。”

“其實拼多多就(jiù)是一(yī)個超級李佳琦。”在上(shàng)述賣家看來,拼多多也(yě)好(hǎo)(hǎo),抖音(yīn)電商(shāng)也(yě)罷,都在充當着一(yī)個流量分(fēn)配者的角色。然而,與傳統貨架電商(shāng)不同,這個流量分(fēn)配者,是站(zhàn)在今天商(shāng)品供給過剩的前提下(xià),用推薦、選品的思維來做交易,而不是陳列的方式讓顧客去挑。更何況,這個流量分(fēn)配者不是黃峥,也(yě)不是平台小二,而是一(yī)個超級人(rén)工智能(néng)。

實際上(shàng),創始人(rén)黃峥曾在媒體采訪時透露:“從上(shàng)大學到在谷歌(gē)的時候一(yī)直做的是AI的工作(zuò)”。而創始人(rén)之一(yī)的陳磊,是計算(suàn)機科學背景出身(shēn)。

與此同時,在拼多多整個組織架構方面,技術人(rén)才也(yě)是絕對的重心。根據其官網顯示,截至2021年,拼多多公司員工達到8000人(rén),其中技術工程師占比50%以上(shàng),而在2018年9月(yuè)(yuè),拼多多技術團隊的工程師是1700多人(rén)。

而最終,極緻效率落腳到對組織裏每一(yī)個人(rén)效率的最大化(huà)利用上(shàng)。公開數據顯示,截止今年Q2,拼多多所有的員工加起來不過1.3萬人(rén),而淘寶天貓所在的阿裏員工數爲22.9萬,京東集團員工總數超過56萬人(rén)。可以對比的是,今年二季度,占集團總收入一(yī)半的淘寶天貓營收1150億元,約爲拼多多523億元的2.2倍。但(dàn)從人(rén)效去比較,拼多多顯然在一(yī)衆大廠之中“遙遙領先”。

“白牌”的覺醒

從今年雙11的表現來看,以制造業爲代表的産業帶中小商(shāng)家大獲全勝,給行業展示了(le)一(yī)種全新(xīn)的可能(néng):工廠品牌(白牌)有了(le)非品牌化(huà)的另一(yī)種成長路(lù)徑。

數據顯示,截至11月(yuè)(yuè)11日零點,天貓新(xīn)增的主打價格力的貨盤“官方立減”商(shāng)品訂單量超2.1億,另一(yī)頻道“天天低(dī)價”商(shāng)品訂單量近9千萬。

畢竟,對于中小商(shāng)家而言,像遊牧民(mín)族一(yī)樣追逐着平台流量而生(shēng),倒不如(rú)集中精力做好(hǎo)(hǎo)産品這一(yī)件事(shì),同時放(fàng)大極緻性價比産品所帶來的可能(néng)性。更何況今天,其他平台也(yě)試圖加入拼多多的行業,爲中小商(shāng)家提供一(yī)個适合的經營環境。

比如(rú)天貓在過去幾個月(yuè)(yuè)内就(jiù)在原來品牌商(shāng)的基礎上(shàng),擴充了(le)渠道商(shāng)和白牌廠家,甚至于還借助雙11探索了(le)針對中小商(shāng)家的半托管以及全托管經營模式。

一(yī)直以來,行業都認爲白牌不是品牌,但(dàn)某種程度而言這其實是一(yī)種錯誤的品牌觀。

自1978年改革開放(fàng)以來,以白牌爲代表的中國制造業一(yī)直都是經濟發展中不可或缺的毛細血管。在改革開放(fàng)最初的三十年裏,無數的鄉鎮企業誕生(shēng)又消亡,很快(kuài)新(xīn)的企業又不斷誕生(shēng),“經曆數輪成長周期的洗禮、經濟變革主題,幾度轉軌變型”,終于來到“中國正站(zhàn)在大河(hé)中央”的時代。

“這是一(yī)部沒有主角的‘草民(mín)史’。這或許是混沌的所在,或許也(yě)是曆史的真相所在”,在《激蕩三十年:中國企業1978~2008》一(yī)書中,作(zuò)者如(rú)此形容中國商(shāng)界的2008年。

十幾年過去,中小商(shāng)家仍然是經濟主體。國家市(shì)場監督管理(lǐ)總局數據顯示,截至2022年底,全國登記在冊市(shì)場主體1.69億戶,其中中小微企業數量超過5200萬戶,個體工商(shāng)戶1.1億戶,兩者加起來占各類市(shì)場主體比例将近96%。

而就(jiù)是這樣一(yī)股市(shì)場經濟中的強大勢力,在過去很長一(yī)段時間裏卻被各大電商(shāng)平台忽略掉了(le),直到消費開始降級。

而消費降級時代,其實是白牌最好(hǎo)(hǎo)的時代。

“預期與現實之間有差距,具體表現爲‘強預期’和‘弱複蘇’”。瑞豐資本創始合夥人(rén)李豐如(rú)是形容今年上(shàng)半年整體的經濟走勢,“大家對疫情後的經濟複蘇給予了(le)比較高的預期”,但(dàn)事(shì)實上(shàng),市(shì)場恢複程度并不及預期。

這意味着錢沒那麽好(hǎo)(hǎo)賺了(le)。人(rén)人(rén)都想捂緊自己手中的幾個銅闆,并把每一(yī)分(fēn)錢都花到刀刃上(shàng)。審慎、理(lǐ)性、性價比,這是當下(xià)消費趨勢研究中常常被提起的關鍵詞。理(lǐ)性主導消費的時代來了(le),高質低(dī)價、極具性價比的白牌商(shāng)品登上(shàng)消費舞台中央的時刻也(yě)來了(le)。

自消費社會誕生(shēng)以來,品牌其實承擔着解決産品信任問題的角色,甚至于到後來還能(néng)夠以“圖騰的方式投射出力量和價值觀”。因此,品牌往往被視爲企業進化(huà)的最終形态。在1880年至1920年間,如(rú)安東尼·加盧佐所言:“品牌成爲重要媒介,并完全重塑了(le)市(shì)場體系,無數大型生(shēng)産公司在其中收益”,如(rú)誕生(shēng)于這一(yī)時期的世界巨頭亨氏、可口可樂。

但(dàn)随着整個中國零售業的發展,現在市(shì)場環境已經日趨成熟,假冒僞劣産品橫行的時代已經過去。加上(shàng)過去幾十年裏中小商(shāng)家的競争淘汰和自我變革,以及拼多多爲代表的電商(shāng)行業所培養起來的信任,這些(xiē)因素都讓白牌也(yě)成爲了(le)消費者心中品質可靠的“品牌”。

白牌,是時候也(yě)有機會挑起大梁了(le)。以日本消費社會爲參考,最好(hǎo)(hǎo)的例證便是1980年誕生(shēng)的無印良品(MUJI,意爲“沒有商(shāng)标與優質”)。彼時世界經濟增長陷入低(dī)迷,日本也(yě)經曆了(le)嚴重的能(néng)源危機,消費低(dī)迷,這些(xiē)包裝簡潔的無品牌産品很快(kuài)就(jiù)受到了(le)市(shì)場的認可。幾年後,無印良品便在日本就(jiù)開出上(shàng)百家專賣店(diàn)。自1991年在倫敦開出第一(yī)家海外專賣店(diàn)後,無印良品陸續進入法國、意大利等國家,成爲世界“白牌”。

回望過去,白牌發展得不好(hǎo)(hǎo),或許隻是沒有找到合适的電商(shāng)渠道。

但(dàn)今天不一(yī)樣,不需要考慮太多“店(diàn)鋪、内容”等運營環節的拼多多以及其他電商(shāng)平台所提供的簡化(huà)運營空間爲白牌提供了(le)合适的發展通道。

今天的中國,是一(yī)個供給遠遠大于需求的時代,以義烏小商(shāng)品城爲例,實體商(shāng)鋪有7.5萬家,經營着大約210萬個單品,囊括了(le)日用百貨、工藝品、電子(zǐ)電器(qì)以及飾品等日用工業品。像莆田鞋都、東莞玩(wán)具城(超過4000家玩(wán)具生(shēng)産企業,近1500家上(shàng)下(xià)遊配套企業)這樣聚集了(le)大量中小商(shāng)家的區域産業集群帶更是數不勝數。

但(dàn)随着工廠設備、土(tǔ)地租金(jīn)以及雇傭工資的升高,大牌的代工産業鏈和制造業已經向成本更低(dī)廉的東南(nán)亞等國家轉移,最典型的就(jiù)是耐克鞋類産品制造産業的轉移:2010年以前,中國是耐克鞋類産品的最大制造國,現在,耐克一(yī)半以上(shàng)的鞋子(zǐ)産自越南(nán)。

對于中小商(shāng)家而言,能(néng)接到訂單就(jiù)意味着企業能(néng)維持下(xià)去,但(dàn)失去大牌或品牌代加工的訂單以後,轉型成爲品牌又需要在設計、推廣、渠道等領域大幅投入。因此,他們的當務之急成了(le)接到訂單并“活下(xià)去”。

而像拼多多一(yī)樣整合了(le)零散需求和供應鏈體系的電商(shāng)平台,則能(néng)夠爲他們提供穩定、持續且規模化(huà)的訂單。現在,其他電商(shāng)平台也(yě)意識到了(le)這一(yī)點。比如(rú),淘天集團CEO在最新(xīn)财報會上(shàng)強調:“并非每個商(shāng)家都擅長在線運營,我們也(yě)沒必要讓他們無所不能(néng)。”她以白牌商(shāng)家舉例,他們最擅長的就(jiù)是精益制造,生(shēng)産大規模低(dī)成本的優質商(shāng)品。

如(rú)戴珊所言,“專業的人(rén)做專業的事(shì)”:中小商(shāng)家負責生(shēng)産好(hǎo)(hǎo)商(shāng)品,而平台則負責幫他們把貨賣出去。

屬于他們的曆史正在發生(shēng)。

END

▼ 精彩推薦 ▼

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲