行業資訊

消費級AR眼鏡的潮水走向。

01

Micro-LED整體量産突破

顯示屏方案上(shàng)市(shì)企業獲益

2024年1月(yuè)(yuè),北美發售的Apple Vision Pro,據稱将搭載矽基OLED屏幕。它的PPD(Pixels per Degree,角分(fēn)辨率)數值約爲35-40,高于同類競品,更加接近人(rén)眼。

一(yī)款完整的AR眼鏡,主要由四大模塊組成,即拍攝、處理(lǐ)、顯示和交互。顯示是AR眼鏡的核心模塊,占整個硬件成本的5-7成,它的硬件設備包括由矽基OLED、Micro-LED等構成的顯示屏幕,以及由Birdbath、光波導和自由曲面構成的成像元件。

Apple Vision Pro所搭載的矽基OLED屏幕,又稱OLEDoS,可将單個像素點的尺寸縮小至1/10左右,從而實現更高的精度,讓AR的顯示效果更爲真實。不過在明亮場景下(xià),矽基OLED的顯示效果會大打折扣,而Micro-LED很好(hǎo)(hǎo)解決了(le)前者在在亮度上(shàng)的缺陷,但(dàn)工藝難度更高,良品率也(yě)不如(rú)矽基OLED。

億邦動力統計并對比了(le)近兩年上(shàng)市(shì)的消費級AR眼鏡,發現去年上(shàng)市(shì)(截至2022年10月(yuè)(yuè))的9款AR眼鏡中,僅2款使用了(le)Micro-LED顯示屏,但(dàn)今年(截至2023年10月(yuè)(yuè))有4款眼鏡使用了(le)該屏幕。

近年來,消費級AR迅速崛起,也(yě)帶動一(yī)批LCD和OLED廠商(shāng)升級産品,并在智能(néng)手機和電視之外,尋找新(xīn)的增長空間。Apple Vision Pro能(néng)做到年産100萬台,很大程度上(shàng)就(jiù)來自中國供應商(shāng)的支持,包括領益智造和立訊精密。

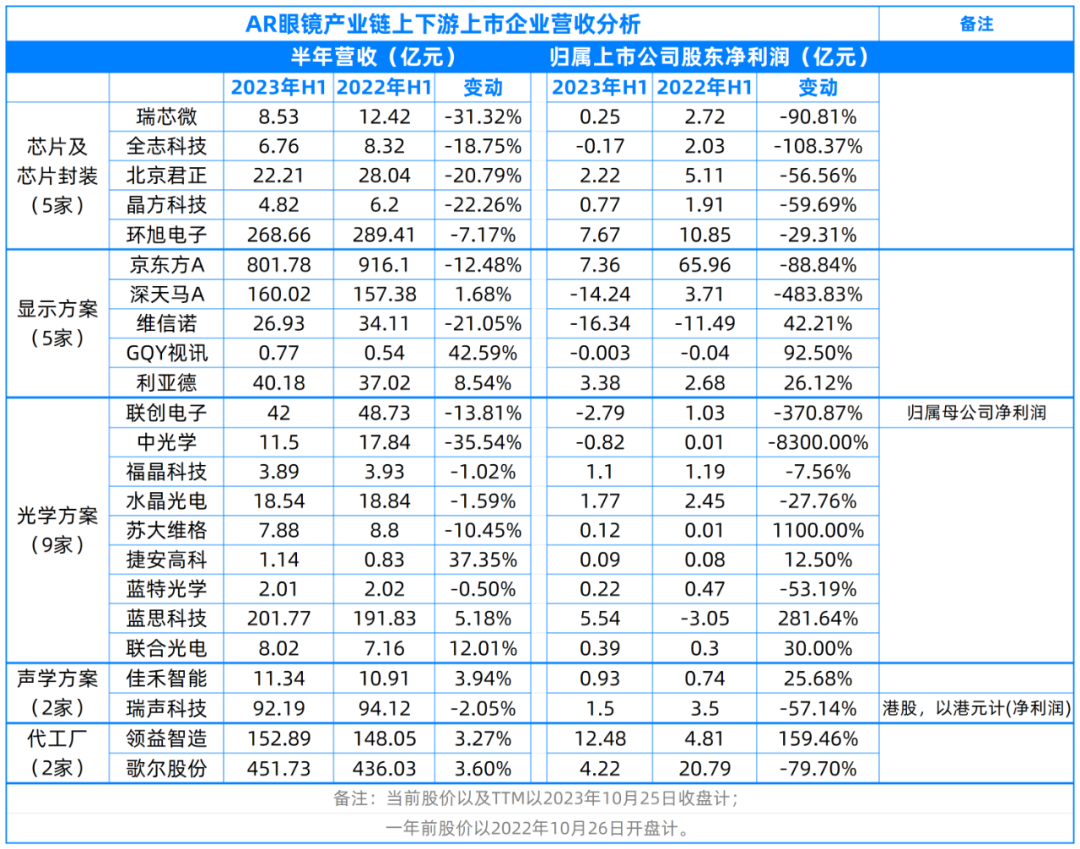

億邦動力梳理(lǐ)了(le)23家AR供應鏈上(shàng)市(shì)企業,其中9家光學成像方案商(shāng),5家爲芯片與芯片封裝企業,5家爲顯示屏集成企業,2家爲聲學方案商(shāng)以及代工廠。過去一(yī)年,5家芯片以及芯片封裝企業的營收集體下(xià)滑。9家光學方案企業,6家營收在同比下(xià)滑。

比如(rú)做芯片的瑞芯微,2022年上(shàng)半年的收入爲12.42億元,今年同期下(xià)滑31.23%至8.53億元;光學方案服務商(shāng)的中光學,去年上(shàng)半年營收達17.84億元,但(dàn)今年同期降幅也(yě)高達35%。

5家顯示屏企業,卻仍有3家保持營收增長。尤其是利亞德,去年上(shàng)半年營收爲37.02億元,今年同期增長8.54%至40.18億元。利亞德在Micro-LED産品線上(shàng)的營收也(yě)有較大提升,今年上(shàng)半年Micro-LED産品的銷售額近2億元,接近2022年全年水平。

在這樣的背景下(xià),代表市(shì)場預期的股價,或更具參考價值。億邦動力發現,其中有18家上(shàng)市(shì)企業股價均同比上(shàng)漲,包括5家顯示屏方案商(shāng),2家聲學方案企業。在顯示屏方案商(shāng)中,又以維信諾(65.2%)、利亞德(11.47%)、深天馬A(9.31%)三家公司股價上(shàng)漲最快(kuài)。

這或許得益于其在Micro-LED上(shàng)的布局。比如(rú),利亞德去年下(xià)半年就(jiù)已經實現該方向的技術突破,10月(yuè)(yuè)旗下(xià)黑鑽系列産品正式量産;深天馬在今年稱已打通70%-80%的技術,預計将在2025、2026年實現小規模量産;維信諾主要爲頭部手機和可穿戴設備提供OLED顯示屏,今年也(yě)通過參股形式,将觸手伸向了(le)Micro-LED,參股企業成都辰顯光電将于2024年實現量産出貨。

僅就(jiù)顯示方案而言,Micro-LED盡管在快(kuài)速增長,但(dàn)仍然是增量業務,這些(xiē)上(shàng)市(shì)公司的主營業務仍然是爲手機、電視等終端設備生(shēng)産LED屏幕。因此,從短期來看,新(xīn)技術對營收的貢獻和對股價的拉動,可能(néng)有一(yī)定作(zuò)用,但(dàn)會更爲務實。

今年AR眼鏡顯示屏最大的變化(huà)是,企業更注重在尺寸、色彩等細節上(shàng)開始小微創新(xīn)。比如(rú)近兩年,Micro-LED廠商(shāng)鐳昱相繼研發出0.39英寸的微顯示芯片、0.22英寸的Micro-LED全彩微顯示器(qì)。色彩上(shàng),以往廠商(shāng)隻能(néng)研發單色的Micro-LED。但(dàn)今年的展會以及雷鳥新(xīn)品發布會上(shàng),已出現了(le)全彩Micro-LED。

02

一(yī)級市(shì)場熱衷光學器(qì)件廠商(shāng)

光波導或将是未來主流選擇

AR顯示模塊兩大構成,顯示屏幕多由傳統LED廠商(shāng)主導,且在二級市(shì)場受到追捧,而在光學成像元件,盡管有着9家上(shàng)市(shì)公司,不過仍是風險投資追逐的對象。

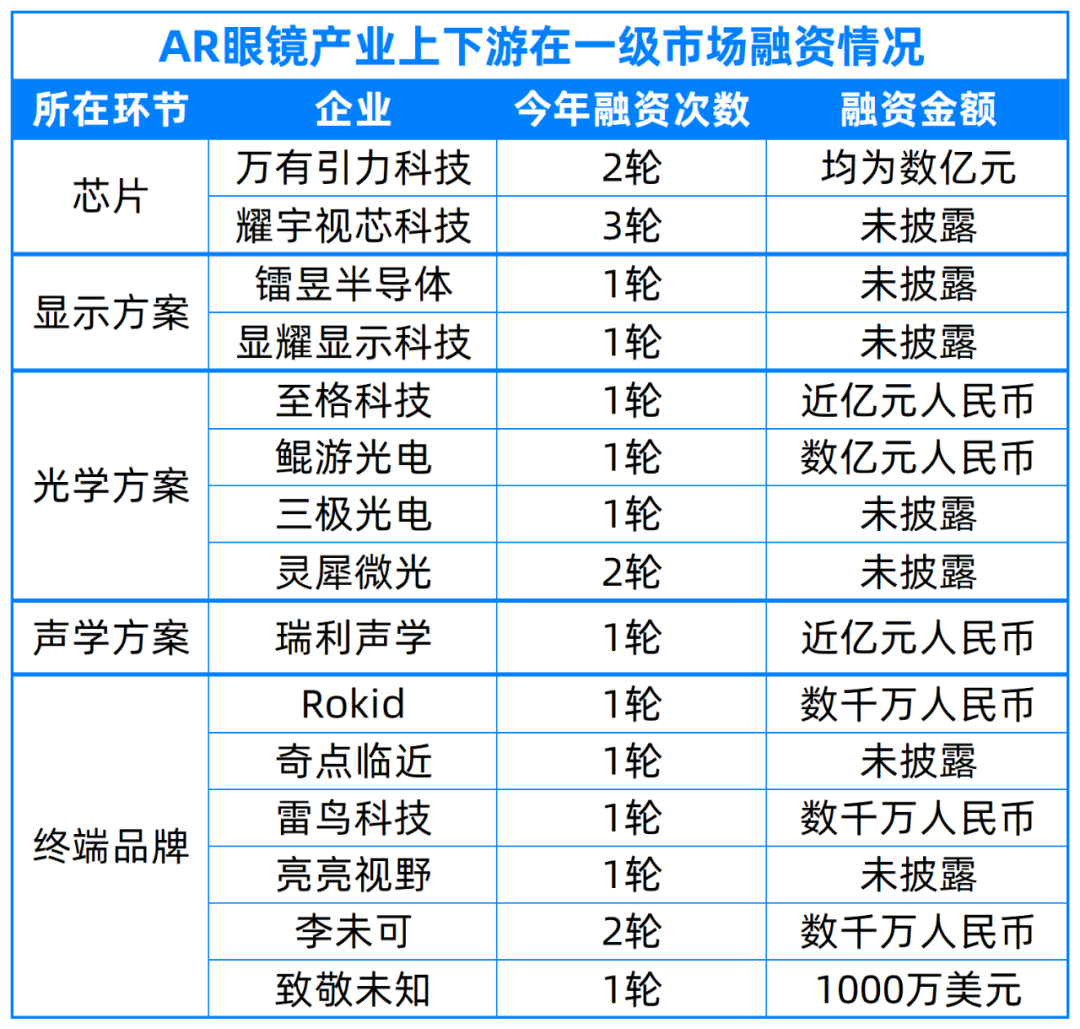

據億邦動力不完全統計,今年初至10月(yuè)(yuè),圍繞AR眼鏡産業,總共發生(shēng)20輪融資,其中,有6家終端品牌,4家光學方案商(shāng),芯片和顯示各2家,1家聲學方案商(shāng),均獲得融資。除了(le)品牌,風險投資大多湧向了(le)光學元器(qì)件廠商(shāng)。

AR眼鏡主要的光學方案分(fēn)成光波導、Birdbath、自由曲面和棱鏡。根據中國移動發布的數據,2022年全球發布的AR眼鏡,使用光波導、Birdbath和自由曲面的比例分(fēn)别爲36%、32%和20%。

得益于更早實現規模化(huà)量産,Birdbath是中國AR眼鏡廠商(shāng)的主流選擇。僅就(jiù)顯示性能(néng)和便捷性來說,AR眼鏡的顯示方案都在朝着Micro-LED +光波導的方向發展。比如(rú),雷鳥智能(néng)眼鏡先鋒版就(jiù)采用了(le)Micro-LED+全息光波導。

當下(xià),光波導方案面臨量産難度大,成本高等難點,更多應用于B端産品,因此成爲吸引熱錢湧入的原因。億邦動力注意到,今年拿到融資的4家光學方案商(shāng),選擇的均爲光波導方案。他們分(fēn)别爲至格科技、鲲遊光電、三極光電以及靈犀微光。

從技術路(lù)徑上(shàng)看,上(shàng)述四家光波導方案商(shāng)的選擇也(yě)不盡相同。目前,主流的光波導方案又分(fēn)成陣列光波導與衍射光波導。Birdbath因透光率及體積問題,被視作(zuò)過渡方案早已是業内共識。今年行業較大變化(huà)是衍射光波導方案取代陣列,這或将逐漸成爲主流。

獲得融資的四家企業中,除靈犀微光選擇了(le)陣列光波導方案,至格科技、鲲遊光電、三極光電均選擇了(le)衍射光波導方案。從披露的金(jīn)額來看,至格科技和鲲遊光電今年的單筆融資均已達億元級别。靈犀微光今年連續進行了(le)兩輪股權融資,且融資額并未披露。

相比陣列光波導,衍射光波導的優點之一(yī)是更輕便。雷鳥創新(xīn)相關負責人(rén)告訴億邦動力,衍射光波導優勢在于二維擴瞳,更能(néng)縮減鏡腿的厚度。相比之下(xià),使用陣列光波導方案會造成鏡腿過厚,對視野造成明顯的遮擋。今年雷鳥發布的兩款AR眼鏡新(xīn)品,便首度搭載了(le)衍射光波導方案。

雷鳥創新(xīn)副總裁吳彬稱,衍射比陣列在規模量産上(shàng)更成熟,随着衍射方案更快(kuài)步入量産階段,優勢會更明顯。這一(yī)觀點亦得到了(le)Rokid相關負責人(rén)的确認。

下(xià)遊整機廠商(shāng)或品牌商(shāng),以訂單或投資入股的方式支持上(shàng)遊初創企業,從而把控核心零部件的供應鏈,實現對産能(néng)的控制并降低(dī)成本,在消費電子(zǐ)行業尤爲常見。比如(rú)在國外圍繞蘋果,誕生(shēng)的“果鏈”;在國内,零部件廠商(shāng)圍繞小米則誕生(shēng)的“米鏈”。

這一(yī)共生(shēng)生(shēng)态,在AR眼鏡産業,亦逐漸形成。比如(rú)在光學方案環節,OPPO、小米不僅以訂單形式支持至格科技,同時拿出真金(jīn)白銀,投資了(le)這家公司;華爲于去年發布首款觀影眼鏡Vision Glass,旗下(xià)哈勃投資也(yě)是鲲遊光電的股東。

有人(rén)拆解過華爲Vision Glass的硬件,按照供應商(shāng)所屬國家劃分(fēn),中國供應商(shāng)的成本占比爲165.9 美元,占比爲91.7%,其餘8.3%由美國、日本和意大利的商(shāng)家瓜分(fēn)。

03

3家手機廠商(shāng)入局首發新(xīn)品

AR眼鏡競争格局或将打破

關鍵技術與硬件突破,上(shàng)遊生(shēng)态逐漸完善,再加上(shàng)投資人(rén)熱情不減,也(yě)在推動終端品牌和産品出現嶄新(xīn)的局面。

來自市(shì)場的熱情正在讓投資人(rén)進入AR領域。截至今年10月(yuè)(yuè)底,Rokid、雷鳥創新(xīn)和亮亮視野等在内的6家品牌,拿到了(le)新(xīn)錢。企查查數據顯示,Rokid、緻敬未知兩家企業單筆融資額近億元。在投資趨于審慎的當下(xià),這樣的融資額實屬難得。

AR眼鏡的上(shàng)新(xīn)也(yě)在明顯提速。據億邦動力不完全統計,2022年1-10月(yuè)(yuè),6家AR眼鏡公司,一(yī)共發布了(le)9款新(xīn)品。但(dàn)在今年同期,8家企業至少發布了(le)12款新(xīn)品,其中不少公司是首次發布新(xīn)品,包括米家1款、努比亞1款。

緻敬未知,成立于2022年8月(yuè)(yuè),今年7月(yuè)(yuè)一(yī)次性發布了(le)兩款新(xīn)品。緻敬未知CEO吳德周,因曾在字節、錘子(zǐ)科技以及榮耀擔任要職,而備受關注,而緻敬未知的資方就(jiù)有阿裏的身(shēn)影。

這些(xiē)新(xīn)入局的商(shāng)家,或将打破既有的行業格局。艾瑞咨詢的報告顯示,今年上(shàng)半年主要線上(shàng)渠道中,AR眼鏡市(shì)占率排名前五的品牌分(fēn)别爲雷鳥(32.9%)、Xreal(22.9%,由Nreal更名,)、Rokid(19.7%)、華爲(11%)以及INMO(5.2%)。該排名與去年相比并無顯著變化(huà),其中最大的亮點是華爲。

華爲于去年12月(yuè)(yuè)發布的首款觀影AR眼鏡,在今年上(shàng)半年市(shì)場占有率便達到了(le)11%,排名第四。今年,手機廠商(shāng)小米、華爲入局,他們憑借在渠道以及品牌知名度上(shàng)的天然優勢,試圖改變行業競争格局。今年11月(yuè)(yuè),手機廠商(shāng)魅族也(yě)發布了(le)首款AR眼鏡。

不過,被稱爲AR四小龍的雷鳥、Xreal、Rokid和INMO,仍然占據着近90%的市(shì)場份額。與小米、華爲等大廠相比,雷鳥、Xreal、Rokid等頭部玩(wán)家的優勢在于入局更早,如(rú)今仍然保持着一(yī)定的上(shàng)新(xīn)速度,即近兩年每年上(shàng)新(xīn)兩款。

分(fēn)析近兩年的新(xīn)品,亦不難看出行業在技術偏好(hǎo)(hǎo)上(shàng)的改變。比如(rú)光學方案上(shàng),Birdbath因兩年前實現量産,成熟更高一(yī)直是主流選擇。去年發布的9款新(xīn)品中有4款,今年的12款新(xīn)品中有5款,均選擇該方案。

衍射光波導方案漸漸成爲主流方案,也(yě)體現在終端新(xīn)品上(shàng)。比如(rú)2022年雖然使用陣列光波導和衍射光波導方案的産品均有2款。但(dàn)在今年,影目、雷鳥分(fēn)别放(fàng)棄了(le)此前沿用的陣列以及BirdBath方案,選擇了(le)衍射光波導方案。這導緻,今年使用該方案的新(xīn)品就(jiù)達到了(le)4款。

除了(le)技術路(lù)線,另一(yī)個擾動行業格局的是價格。據媒體報道,目前主流的AR眼鏡價格大約在1000-5000美元之間。但(dàn)是從去年開始,一(yī)些(xiē)國産品牌不斷下(xià)調價格,有些(xiē)甚至推出千元以下(xià)的産品。在接下(xià)來的2024年,如(rú)果這些(xiē)品牌無法在技術上(shàng)拉開距離,價格或将成爲激烈競争的焦點。

而這些(xiē)熱鬧市(shì)聲,很大程度上(shàng)是人(rén)們相信,AR眼鏡或将是智能(néng)手機之後,又一(yī)個可以承載巨大用戶場景和商(shāng)業潛力的設備。現如(rú)今,整條産業鏈聞風而動,資金(jīn)和創業公司也(yě)都在此押注,但(dàn)至于潮水向何處去,目前還不得而知。

END

▼ 精彩推薦 ▼

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲