行業資訊

全托管永久性地改變了(le)跨境賽道的競争格局,新(xīn)一(yī)輪“追逐戰”已經打響。

2023年,曾被人(rén)們定位爲“慢(màn)複蘇”的一(yī)年:增長,但(dàn)伴随着阻力;前行,但(dàn)抵禦着逆風。

如(rú)果有人(rén)要問,2023年跨境電商(shāng)賽道上(shàng)的“破風者”究竟是誰,相信大多數從業者的答(dá)案都會不約而同地指向“全托管”模式。這是一(yī)場或許并不新(xīn)奇,但(dàn)卻依舊令人(rén)驚歎的範式變革。

自2022年9月(yuè)(yuè)拼多多旗下(xià)跨境平台Temu打響第一(yī)槍後,“全托管”的旋風便以無可匹敵的強勁勢頭席卷全球,讓海外消費者領略到了(le)前所未有的“性價比震撼”。從登陸美國之初月(yuè)(yuè)度GMV隻有200萬美元的“無名之輩”,到預計完成140億美元年度GMV目标的“彪悍黑馬”,扛起全托管大旗的Temu正在創造曆史,并掀起新(xīn)一(yī)輪的“追逐戰”。

而在其身(shēn)後,一(yī)衆平台也(yě)奮起直追,紛紛押注全托管。除了(le)與Temu一(yī)同被稱爲跨境平台“四小龍”的TikTok、SHEIN、速賣通之外,不少區域性的跨境電商(shāng)平台也(yě)彙入“全托管”浩蕩的洪流之中,試圖在後疫情時代的經濟逆風中趕上(shàng)這班增長快(kuài)車。

可以看到的是,全托管模式的爆紅不僅改變着平台間的競争格局,更重塑了(le)人(rén)們對于跨境賽道未來圖景的想象:當過熱的消費升級神話開始冷卻,沉默的下(xià)沉市(shì)場同樣能(néng)夠講出性感的商(shāng)業故事(shì)。

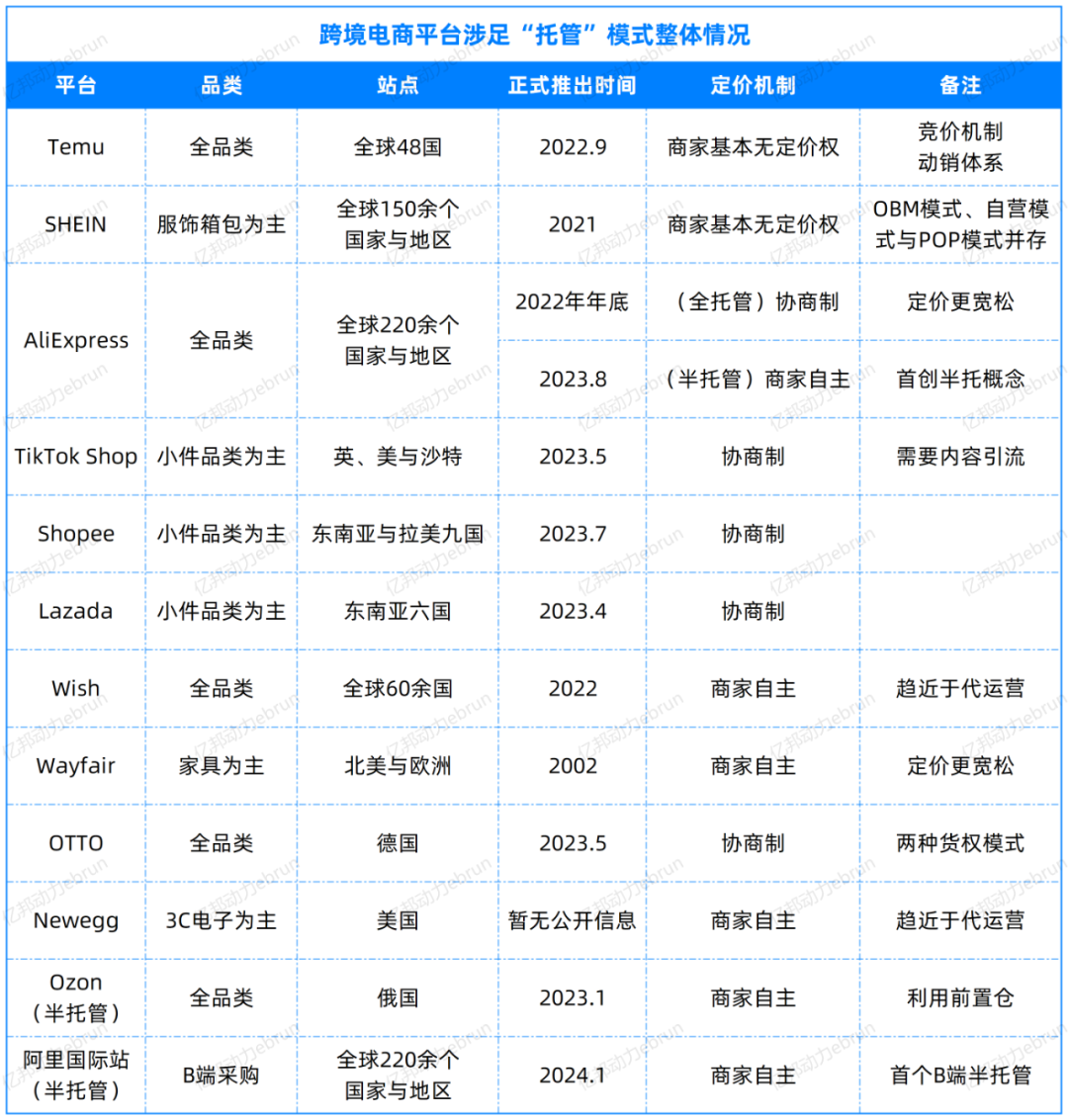

回顧2023,億邦動力整理(lǐ)出這份史上(shàng)最全的“全托管”平台盤點,爲您勾勒出風口下(xià)的賽道全景。

01

将時間倒轉回2023年初,市(shì)面上(shàng)大量超高性價比産品的突然湧現,讓許多鋪貨型的POP賣家一(yī)開年便遭受重創。

“我們被打得措手不及。一(yī)開始還以爲是同行跟賣、惡意壓價,調查一(yī)番後,卻發現事(shì)實完全不是這樣。”一(yī)位賣家回憶道,“這些(xiē)商(shāng)品都來自Temu,超低(dī)定價再加上(shàng)平台的優惠券補貼,讓很多産品的售價甚至比我們自己在1688上(shàng)采購的成本還低(dī)。”

嚴峻的現實讓他們意識到,一(yī)個強勁的對手已經在自己的視野之外悄然崛起。以Temu爲代表的全托管平台正在利用極緻性價比這把利劍,對貿易型賣家發起攻伐,迅速侵蝕他們在低(dī)貨值産品領域的市(shì)場份額。

一(yī)時之間,在各大平台的商(shāng)家社群中,有關全托管的問題成了(le)大家熱議的焦點。在早期觀望者的眼中,異軍突起的全托管模式猶如(rú)黑洞,是一(yī)個充滿未知風險,卻又吸引力極強的“混沌體”。

溯其根本,它并非新(xīn)奇之物。

“商(shāng)家專心做産品供應,平台在前端操辦一(yī)切”,很難算(suàn)得上(shàng)是一(yī)種模式創新(xīn),而更像是老調重彈。從亞馬遜的VC賬号(Vendor Central,供應商(shāng)系統)、自營品牌(Licensed Brands)與FBA(Fulfillment by Amazon)再到京東的FBP、LBP、SOPL等平台與商(shāng)家的不同合作(zuò)模式,早在數年前,便已是檢驗過的成熟解決方案。隻不過,如(rú)今他們被重新(xīn)命名爲“全托管”、“半托管”。

而新(xīn)生(shēng)代玩(wán)家,之所以能(néng)夠突然迸發出巨大聲量,除了(le)更低(dī)的準入門檻、更加“小白式”的運營規則和更加下(xià)沉的招商(shāng)動作(zuò)之外,或許與所謂的“天時地利”關系更加密切:國際消費市(shì)場的普遍降溫,以及國内産業帶不可忽視的産能(néng)閑置,共同把“全托管”推上(shàng)了(le)2023年跨境賽道的神壇。

有着相似産業基因的跨境平台“四小龍”,無疑是這個“造神”過程中最主要的推手:2022年9月(yuè)(yuè),Temu殺入美國市(shì)場;2022年年底速賣通開始試點全托管,并在2023年4月(yuè)(yuè)正式開放(fàng);TikTok則于2023年5月(yuè)(yuè)推出自己的全托管模式;而以“柔性供應鏈”而著稱的SHEIN,也(yě)爲商(shāng)家提供了(le)“全托管”的選擇。

緊随其後的是一(yī)系列區域性電商(shāng)霸主和其他二線平台的入局,如(rú)東南(nán)亞的Lazada和Shopee、德國的OTTO以及曾經的“性價比之王”WISH等。日益擴大的不隻是全托管玩(wán)家的列表,還有這一(yī)概念的不斷延展,如(rú)“半托管”、“定制化(huà)托管”等次生(shēng)模式也(yě)相繼湧現,共同分(fēn)享着全托管大火(huǒ)所帶來的市(shì)場紅利。

各路(lù)玩(wán)家蜂擁而至,不僅讓全托管的賽道日益擁擠,也(yě)讓台前幕後的對抗烈度不斷升級。

一(yī)方面,2023年,各大平台都派出招商(shāng)團隊深入各地的産業帶,溯源生(shēng)産端,争奪優質供應鏈的存量。另一(yī)方面,平台們大規模的流量采買直接改變了(le)美國的營銷市(shì)場行情,給數字廣告業帶來一(yī)波“全托管景氣”。

而在消費者側,來自中國的全托管平台們則掀起了(le)一(yī)波新(xīn)的購物狂歡。從社媒上(shàng)病毒式擴散的“砍一(yī)刀”請求,到APP下(xià)載量在世界範圍内飙升,全托管模式的走紅正在重新(xīn)塑造海外消費者的購物心智和習慣。

Google Trands的一(yī)份數據顯示,“Temu”詞條的搜索量較去年增長了(le)2850%,榮登英國的年度熱詞榜單。從中不難管窺,以Temu爲代表的新(xīn)興勢力正在深度嵌合到發達國家居民(mín)的日常生(shēng)活之中。

不過,盡管Temu作(zuò)爲“主旗手”掀起了(le)全托管狂潮,但(dàn)細看之下(xià),各大平台的全托管戰略并未亦步亦趨。基于不同的資源禀賦、商(shāng)家生(shēng)态與競争思路(lù),這條攫取增量的“終南(nán)捷徑”也(yě)分(fēn)出了(le)許多各有千秋的“支線”,導向了(le)多元的發展形勢。

02

▶ TEMU:徹底而強勢的托管

Temu繼承了(le)母公司拼多多雷厲風行的一(yī)貫作(zuò)風,在市(shì)場競争、營銷攻勢和開拓産業帶等各方面都手腕老辣、直擊要害。

成立不到5個月(yuè)(yuè),Temu就(jiù)豪擲1400萬美元登上(shàng)超級碗,直接在2.08億美國觀衆面前喊出了(le)“像億萬富翁一(yī)樣購物”的廣告語。成立一(yī)年後,其美國用戶數量便突破1億,單日GMV就(jiù)高達8000萬美金(jīn)。

據Similarweb數據顯示,截至2023年末,Temu月(yuè)(yuè)獨立訪客數已經超過SHEIN,與運營14年的老将速賣通打平,成爲亞馬遜之下(xià)順位第一(yī)的“王座觊觎者”。

除卻令人(rén)眼花缭亂的營銷動作(zuò)以及爲此而燒掉的數十億美金(jīn),支撐起Temu這架戰車“躍遷式加速”的根本,是其精心設計出來的高效供應機制:平台牢牢把握住定價權,用買手的精算(suàn)替代了(le)討(tǎo)價還價的協商(shāng)模式,準确地把成本線與1688拉齊,甚至做到更低(dī)。在此之上(shàng),還有“動銷系統”與“競價管理(lǐ)”這兩大機制,保障價格競争力和産品熱度的永續。

前者,通過對動銷數字的監控,對那些(xiē)價格高、銷量低(dī)的商(shāng)家予以降價或終止供貨的處分(fēn)。後者遵循着“價低(dī)者得”的原則,打出了(le)“競價成功,百裏挑一(yī),同款商(shāng)品流量獨享”的标語,鼓勵賣家之間進行“價格競賽”,直至最逼近“利潤地闆”的選手脫穎而出。

可以說,盡管存在着種種争議,但(dàn)Temu的供應鏈體系無疑将“性價比”三字做到了(le)極緻,也(yě)爲所有後來者奠定了(le)基本的框架和打法。

▶ SHEIN:平台自營、平台代銷、商(shāng)家自運營并行

與一(yī)路(lù)狂飙的Temu不同,SHEIN更偏好(hǎo)(hǎo)穩健的擴張策略。作(zuò)爲一(yī)家從快(kuài)時尚品類起家的巨頭,十餘年來,SHEIN在自營模式上(shàng)深耕細作(zuò),根據成衣業的特點,逐步構建出了(le)一(yī)套更加細分(fēn)、也(yě)更看重供應商(shāng)綜合能(néng)力的供應鏈體系。

“Temu的邏輯是看貨,而SHEIN自營模式的邏輯是看廠;前者盯準了(le)性價比這個靶點,而後者則更青睐那些(xiē)能(néng)力過硬、相性匹配的商(shāng)家。”一(yī)位賣家表示。

此外,SHEIN所賴以發家的自營模式,是以訂單采購形式與供應商(shāng)合作(zuò),貨權歸于平台,減輕了(le)商(shāng)家端的壓力。而根據商(shāng)家生(shēng)産能(néng)力的差異,該模式又細分(fēn)出三種不同形态:

OEM,平台給款,供應商(shāng)看圖打版、進行生(shēng)産;FOB,平台提供制樣,供應商(shāng)包工包料、進行生(shēng)産;ODM,供應商(shāng)提供款樣,平台買手選款,供應商(shāng)再進行生(shēng)産。

在傳統自營模式之外,SHEIN也(yě)推出了(le)與“全托管”相似的OBM代理(lǐ)銷售模式。不同于更加注重長期合作(zuò)、培育成衣廠家綜合能(néng)力的自營模式,OBM模式關注的重心轉向了(le)現貨推款和非服飾品類。而其貨權歸屬也(yě)發生(shēng)了(le)轉換,從訂單采購轉換爲以銷定結。

此外,自2023年5月(yuè)(yuè)以來,SHEIN的開放(fàng)平台業務、POP商(shāng)家的招商(shāng)也(yě)正如(rú)火(huǒ)如(rú)荼進行着,成爲其自營業務與代運營(也(yě)即全托管)業務之外的另一(yī)種并行模式,匹配不同類型、不同能(néng)力的供應商(shāng)。

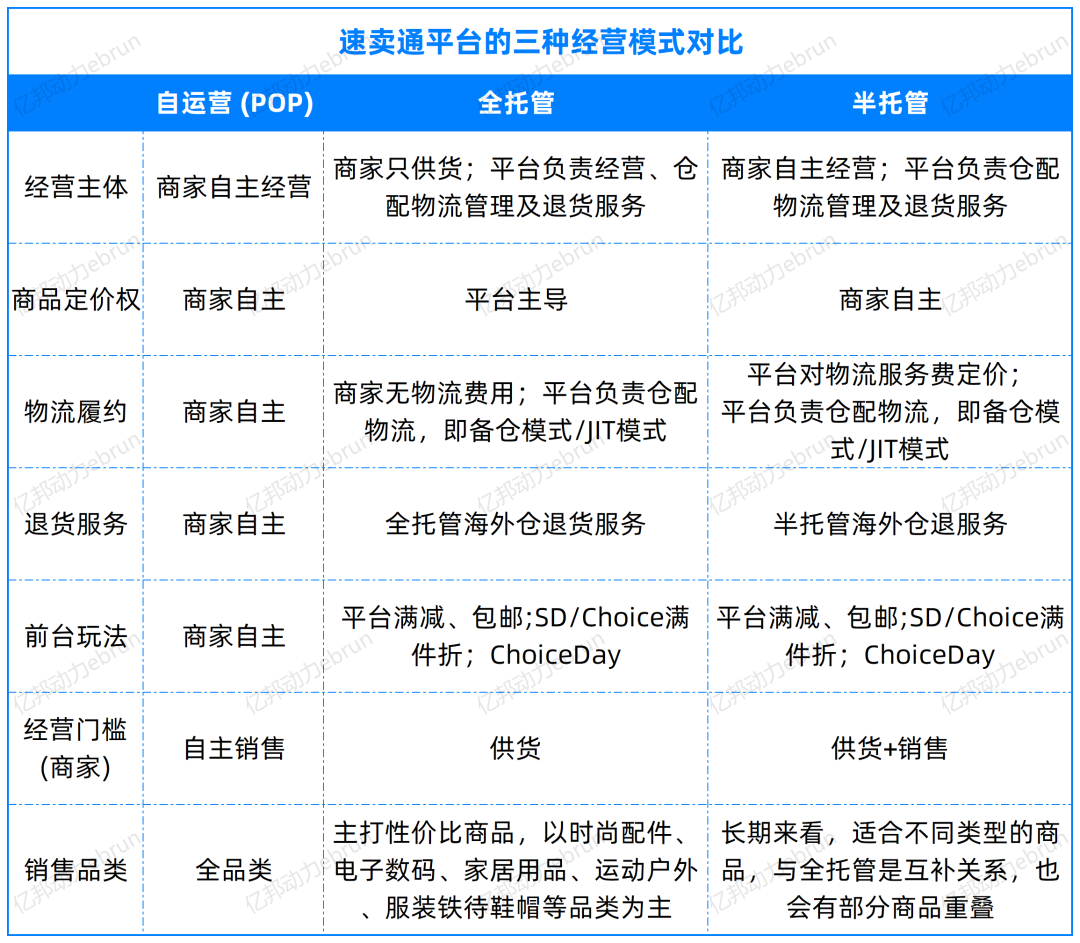

▶ 速賣通:從“管得多”到“管得少”

作(zuò)爲“四小龍”裏最年長的平台,速賣通在一(yī)衆新(xīn)銳勢力帶來的壓力下(xià),急需找到新(xīn)的發展策略,講出更具想象力的故事(shì)來提振士氣。全托管模式無疑爲其提供了(le)一(yī)個絕佳的轉型抓手。

從機制上(shàng)來講,速賣通的全托管模式與Temu高度相似,都采用了(le)“商(shāng)家負責供貨,平台承擔物流、運營與售後”的基本框架。但(dàn)據多位商(shāng)家反映,就(jiù)定價這一(yī)核心問題而言,相較于核價更爲嚴格的Temu,速賣通與商(shāng)家之間的合作(zuò)更具“協商(shāng)”性質,在價格上(shàng)有更大的自由空間。

而半托管則是速賣通迥别于其他平台的另一(yī)舉措。所謂半托管,即平台完全讓渡出定價權和日常運營,隻爲商(shāng)家提供物流倉配、專屬營銷活動、逆向退貨等解決方案。和“大包大攬”的全托管模式相比,半托管的“托管”屬性大幅減弱,更接近于亞馬遜FBA式的履約服務。

有商(shāng)家指出,半托管的誕生(shēng),好(hǎo)(hǎo)比全托管和商(shāng)家自運營(即開放(fàng)平台業務)兩種模式的一(yī)個折中選項。半托管在爲第三方商(shāng)家提供官方物流服務的同時,也(yě)向其開放(fàng)了(le)全托管業務享有的流量入口——Choice頻道。

此外,有消息稱,在2024年重點布局美國市(shì)場的目标下(xià),速賣通會進一(yī)步向POP商(shāng)家推廣半托管業務,以改善消費者體驗,從而在日益激烈的存量競争中鎖定自己的市(shì)場份額。

▶ TikTok Shop:内容生(shēng)産是個門檻

TikTok或許是四小龍中個性最獨特的一(yī)個。其社交屬性既是對電商(shāng)業務的寶貴饋贈,也(yě)是某種程度上(shàng)的門檻。不同于傳統貨架式電商(shāng)平台,TikTok Shop的全托管業務與商(shāng)家自運營一(yī)樣,并不能(néng)直接獲得有效的自然流量并轉化(huà)爲訂單,而是需要以恰當的内容生(shēng)産進行流量攔截。

“全托管業務目前隻在TikTok應用中的有一(yī)個二級入口,消費者需要先點進商(shāng)城,再從底邊欄中找到。商(shāng)家在提供商(shāng)品的同時,也(yě)要提供視頻素材來推廣商(shāng)品,才能(néng)獲得更多的流量。”一(yī)位賣家指出,做TikTok Shop的全托管,并不能(néng)完完全全當“甩手掌櫃”、跨越運營鴻溝,還需要做生(shēng)産内容、考慮達人(rén)合作(zuò)。

目前,TikTok Shop的全托管業務隻在英、美、沙特三個站(zhàn)點謹慎推進。此外,相較于同類平台以工廠型爲主的商(shāng)家構成,參與TikTok Shop全托管的更多是貿易型賣家——他們具備更強的營銷和内容能(néng)力。

對于這個以短視頻、直播内容爲驅動力的平台而言,以何種方式安置全托管這項新(xīn)業務才能(néng)更好(hǎo)(hǎo)地激發其增長潛力,以及能(néng)否将規模龐大的自然流量轉化(huà)爲“有效流量”,是決定這盤棋勝負的關鍵所在,也(yě)是商(shāng)家們翹首以待的。

03

▶ 區域性“實力派”迎頭跟上(shàng)

如(rú)果說“四小龍”的先後入局,使得全托管模式在全球範圍内引發了(le)強烈震蕩,那麽各大區域性平台的加入,則可視爲這種影響力滲入局域市(shì)場的餘波和回響。

在東南(nán)亞,兩大本土(tǔ)巨頭Lazada與Shopee分(fēn)别于2023年4月(yuè)(yuè)和7月(yuè)(yuè)正式推出全托管模式,其制度設計基本上(shàng)複制了(le)既有的成熟方案,在定價權、貨權、物流履約和運營方面都與Temu/速賣通高度相似,同樣也(yě)爲入駐的賣家提供了(le)諸如(rú)專屬活動位、産品标簽等福利。

不過,自推出以來,兩大平台官方層面極少向外界透傳其全托管模式的發展近況,相關數據也(yě)罕有流出。

有東南(nán)亞賣家指出,全托管能(néng)在歐美下(xià)沉市(shì)場所向披靡,并不代表就(jiù)能(néng)夠在東南(nán)亞快(kuài)速立足。“一(yī)是東南(nán)亞本就(jiù)盛行低(dī)價鋪貨,全托管最仰仗的性價比戰術在這裏無法施展;二是這些(xiē)平台一(yī)直以第三方模式爲主,全托管的重要優先級似乎沒有被放(fàng)得很高。”該賣家表示。

實際上(shàng),就(jiù)連作(zuò)爲全托管領頭羊的Temu,在東南(nán)亞市(shì)場的成績目前也(yě)乏善可陳:菲律賓、馬來西(xī)亞、新(xīn)加坡三站(zhàn)上(shàng)線數月(yuè)(yuè)後,未能(néng)複制在發達國家市(shì)場快(kuài)速登頂的“奇迹”,從訪問量來看,暫時沒有追上(shàng)那些(xiē)本土(tǔ)平台。

這不禁讓人(rén)發出疑問:或許,全托管模式更适合那些(xiē)下(xià)沉市(shì)場與主流平台分(fēn)離度更大的發達地區?

成立于1949年的德國老牌零售商(shāng)Otto Group,是歐洲本土(tǔ)勢力中第一(yī)個“吃螃蟹”的嘗試者。

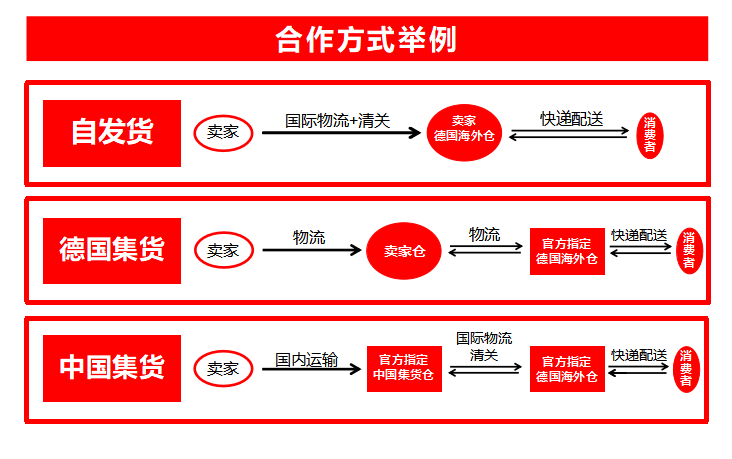

作(zuò)爲德國最大的本土(tǔ)電商(shāng)平台之一(yī),OTTO長期以來都保持着嚴格的招商(shāng)标準,每年僅有少數綜合實力過硬的第三方賣家會被邀請入駐。2023年5月(yuè)(yuè),OTTO聯合ECSTORM啓動了(le)全托管業務。該模式下(xià)的招商(shāng)同樣對賣家有着較高的資質要求——需完全符合德國及歐盟的法律法規、且必須是OTTO關注的戰略品類(家具/家電/原創服裝服飾/多媒體等)。

在産品上(shàng)架、日常運營、營銷推廣、視覺設計及售後客服方面,OTTO全托管團隊會爲賣家提供專業的服務。在物流模式和貨權模式上(shàng),相較于其他主流平台,OTTO也(yě)相對靈活:賣家在國内頭程和跨境物流上(shàng)有着多元的選擇(如(rú)下(xià)圖);而在銷售層面上(shàng),對于在評估後得到認可的優質賣家,也(yě)有“以銷定結”和“平台采購”兩種模式可供選擇。

目前,OTTO全托管仍然聚焦于“性價比”這一(yī)關鍵屬性。但(dàn)在定價上(shàng),賣家有着更大的自主空間,在雙方的協商(shāng)定價中,以賣家建議定價爲主。

面對以務實作(zuò)風而著稱的德國消費者,全托管模式能(néng)否與之碰撞出别樣的火(huǒ)花?OTTO的實踐或将爲此提供一(yī)個鮮活的示範。

▶ 老牌玩(wán)家“因勢借力”

全托管的紅利不僅惠澤了(le)Temu、TikTok Shop這樣的新(xīn)平台,也(yě)給一(yī)衆老牌玩(wán)家帶來了(le)新(xīn)的發展機遇。

左右滑動查看更多

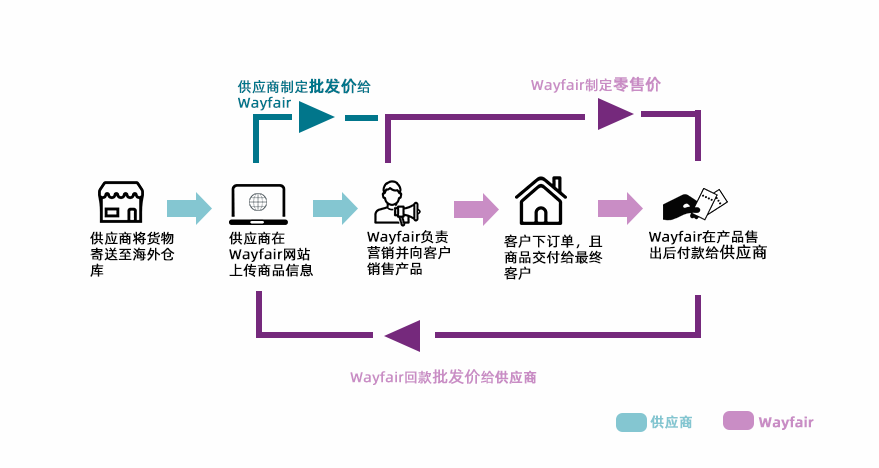

Wayfair,這家成立于2002年的“耆宿老将”是美國家具電商(shāng)領域的頂流玩(wán)家,也(yě)是最早一(yī)個采用“類全托管”模式的跨境電商(shāng)平台。稱之爲“全托管鼻祖”,或許并不過分(fēn)。

據悉,自創立之初,Wayfair一(yī)直采用“Dropship”的輕資産運營模式:賣家把産品運送到海外倉,在Wayfair網站(zhàn)上(shàng)傳産品信息,由Wayfair負責前端定價、營銷及末端配送等,産品售出後回款給賣家。

然而,與Temu、速賣通等主流平台的全托管模式不盡相同,Wayfair在物流和定價上(shàng)都有其獨特之處:在物流上(shàng),由于家具的大件屬性,平台隻負責尾程運輸,而國内頭程和跨境物流都需要商(shāng)家自行解決;在定價上(shàng),定價權由商(shāng)家主導,平台不會通過核價機制壓價,但(dàn)性價比更高的産品會得到流量扶持。

“我們一(yī)直堅定不移的策略就(jiù)是不以價格爲核心驅動力,而是更多的考慮如(rú)何提供更好(hǎo)(hǎo)的服務。”Wayfair大中華區商(shāng)務總經理(lǐ)李志明表示。

另一(yī)個全托管玩(wán)家則是曾經占據下(xià)沉市(shì)場核心生(shēng)态位的Wish。其商(shāng)戶托管服務(MMS)也(yě)提供履約、倉儲、運營、定價、營銷方面的支持。

MMS主要面向有出海需求但(dàn)缺乏跨境運營經驗或經曆的商(shāng)家。其最大的特殊之處在于,提供端到端的定制化(huà)服務,更趨近于“代運營”模式:定價完全由商(shāng)家主導,平台隻有建議權;在圖片拍攝、Listing創建、合規化(huà)、品類投放(fàng)、産品分(fēn)層、數據分(fēn)析等更複雜的運營事(shì)務上(shàng)也(yě)能(néng)提供助力。

然而,Wish托管模式的平台盈利邏輯與Temu大相徑庭:前者的利潤主要由服務費和銷售抽成構成,而後者的利潤則主要來自于“買低(dī)賣高”的差價。

此外,在納斯達克上(shàng)市(shì)的老牌3C電子(zǐ)垂類平台Newegg(新(xīn)蛋網),也(yě)有自己的“品牌出海托管服務”。

與Wish相似,Newegg的托管服務同樣是定制化(huà)的,面向已經擁有自有品牌的出海企業以及零經驗的轉型工廠兩類商(shāng)家。對于前者,可以将後續市(shì)場進入、運營、推廣、物流、履約等環節交付給平台;對于後者,平台提供了(le)兩種合作(zuò)模式:

(1)品牌模式,工廠直接在海外注冊品牌,新(xīn)蛋将以品牌形式幫助其在海外推廣;

(2)供貨模式,工廠隻負責生(shēng)産,成爲Newegg自有品牌體系供應環節的一(yī)部分(fēn)。

而無論哪種模式,其定價權、運營決定權和品牌權益都歸屬于賣家。賣家甚至可以借助Newegg所提供的全鏈路(lù)生(shēng)态服務,在亞馬遜、eBay、獨立站(zhàn)等其他渠道進行銷售。

在Newegg的語境中,“托管”不再是簡單的“統購統銷”,而更像是平台以自身(shēn)的洞察力賦能(néng)買家,将運營資源打包分(fēn)售。

▶ 爲履約服務冠以新(xīn)名

除了(le)形形色色的托管方案之外,由速賣通所首倡的“半托管”模式,也(yě)在被更多平台所應用。不過,多數“半托管”玩(wán)家的方案,更像是給履約服務冠以一(yī)個新(xīn)名。

例如(rú),俄羅斯電商(shāng)平台Ozon于2023年10月(yuè)(yuè)推出了(le)FBP半托管合作(zuò)模式。參加該模式的賣家隻需要把貨物運送到位于東莞的Ozon前置倉,出單後尾程物流配送都由Ozon平台全權處理(lǐ),而店(diàn)鋪運營仍由賣家自身(shēn)負責。從本質上(shàng)來說,該模式就(jiù)是平台物流服務的一(yī)種延伸和補充。

對于商(shāng)家來說,其半托管模式更大的價值在于相對更高的物流性價比——以最低(dī)的價格實現最佳的時效性。此外,平台還會對商(shāng)家提供額外的免倉租福利和流量扶持,讓搜索排名得以提升。

另一(yī)個布局半托管的平台則是面向B端采購市(shì)場的阿裏國際站(zhàn)。

其半托管業務是五年前推出的RTS服務(快(kuài)速交易賽道)的基礎上(shàng)進一(yī)步優化(huà)的成果。它聚焦于物流履約的便利性,提供了(le)跨店(diàn)混批、攬收即到賬、多種時效标準的交付方案、免模闆配置等貼合B端賣家需求的物流服務。

對于阿裏國際站(zhàn)的商(shāng)家來說,半托管模式不僅意味着更确定、更短周期的交付時效,以及标準化(huà)的履約方式,還能(néng)享受到專屬标簽和活動頻道,承接更多的曝光機會。

可以說,從主流跨境平台,到區域性本土(tǔ)電商(shāng),再到To B平台,由Temu率先打響的“全托管”,已經深刻地影響了(le)整個跨境賽道的競争格局,帶來了(le)一(yī)次整合資源、提效增速的集體轉型。

如(rú)果說,2023年可以被定義爲“全托管元年”,各路(lù)玩(wán)家依次登場,新(xīn)的競賽和征戰已經浮現在地平線上(shàng),那麽,已經到來的2024,或許将會演變出一(yī)場規模更加空前的全托管鏖戰,給跨境賽道帶來新(xīn)的震撼。

END

▼ 精彩推薦 ▼

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲