個性化(huà)、多樣化(huà)、區域化(huà)、本地化(huà),這是最容易與消費品聯系到一(yī)起的标簽,消費需求的這些(xiē)特性塑造了(le)現代社會琳琅滿目的商(shāng)業世界。

但(dàn)奶粉逆勢而行:一(yī)個單品,賣遍全球。奶粉俨然已經成爲母嬰行業的“硬通貨”。

奶粉的市(shì)場格局源于産品本身(shēn)的内在屬性。全球現代嬰幼兒配方奶粉的曆史已有 100 多年。作(zuò)爲母乳的替代品,奶粉配方的基本出發點是“母乳化(huà)”。這決定了(le)所有的現代嬰幼兒配方奶粉并無根本上(shàng)的差異,它具有成爲硬通貨的潛質。

除了(le)品牌包裝外,奶粉廠商(shāng)實現差異化(huà)的途徑主要要兩條:一(yī)是添加獨有微量元素,二是開發特殊配方奶粉。但(dàn)這都難以建立起絕對的差異化(huà)。

全球不同國家和地區标準的不同也(yě)會帶來一(yī)定的産品差異性。但(dàn)深入來看,國标的差異主要在于少數營養成分(fēn)上(shàng)的輕微差别。以第一(yī)段嬰兒奶粉爲例,歐版奶粉在蛋白質含量上(shàng)不符合中國國标,但(dàn)這并不涉及安全問題。在安全方面,不同地區的标準并無太大的差異。

于是,一(yī)罐合格的嬰幼兒配方奶粉基本适用于全球市(shì)場,它因此成爲行業的硬通貨。

奶粉産業利益鏈

食品是一(yī)個有着明顯“風險厭惡”特征的消費品行業,食品安全是其中最關鍵的風險維度。随着國人(rén)消費水平提高、安全意識覺醒,以及在“一(yī)切爲了(le)孩子(zǐ)”的思想洗禮下(xià),奶粉的安全性被提到了(le)前所未有的高度。

同時,中國奶粉行業爆出的“大頭娃娃”、三聚氰胺、假洋奶粉等一(yī)系列安全事(shì)件進一(yī)步加深了(le)消費者對奶粉安全的警惕。

在這樣的背景下(xià),安全取代價格,成爲奶粉行業消費者最關注的指标。消費者不但(dàn)對價格的敏感度大幅降低(dī),同時受“便宜無好(hǎo)(hǎo)貨”的思想作(zuò)祟,反倒很容易将價格作(zuò)爲一(yī)個反向指标。

于是,中國的奶粉價格奇高。

但(dàn)是,奇高的價格并沒有讓奶粉品牌賺取到豐厚的利潤,這與奶粉行業面臨的監管政策和産業鏈的利益分(fēn)配方式有關。

目前全球都在大力倡導母乳喂養,這是奶粉行業的大背景。母乳替代品的定位雖然成就(jiù)了(le)現代嬰幼兒配方奶粉,但(dàn)又反過來成爲行業發展的桎梏:奶粉的營銷活動受到極大的政策限制。

根據我國現行的《母乳代用品銷售管理(lǐ)辦法》,品牌需在奶粉包裝上(shàng)用醒目的文字說明母乳喂養的優越性。

同時,包裝上(shàng)不得印有嬰兒圖片,不得使用“母乳化(huà)”或類似的名詞。禁止廠商(shāng)進行奶粉促銷,禁止醫院代售奶粉,禁止發布母乳代用奶粉(一(yī)段奶粉)廣告。上(shàng)述要求差不多也(yě)是全球奶粉行業的普遍要求。

禁止促銷、禁止在母嬰集中的場所推銷、限制媒體廣告,這幾項規定堵死了(le)奶粉廠商(shāng)營銷的主要渠道和手段。

于是,經銷商(shāng)和零售終端成爲奶粉品牌競争的主要場所,奶粉産業鏈上(shàng)的利潤因此向零售端傾斜。

加價率奇高、終端不打折、品牌不賺錢成爲我國奶粉行業的一(yī)大怪現象。

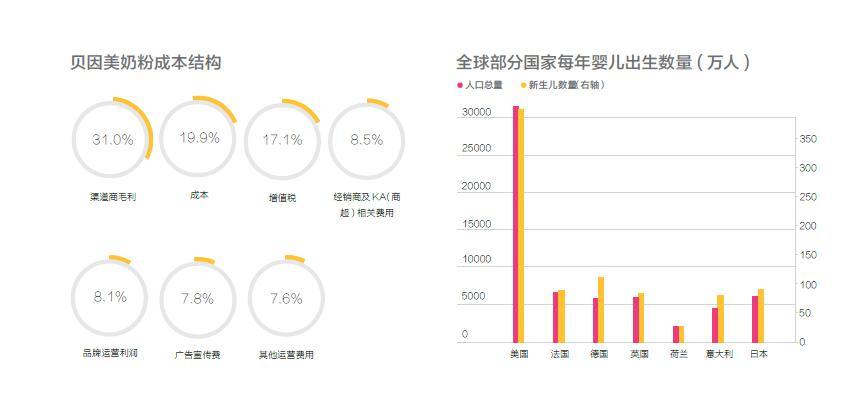

以定位相對大衆的國産奶粉品牌貝因美爲例,它在終端的零售價格約爲 200 元 / 罐。但(dàn)實際上(shàng),貝因美每罐奶粉的生(shēng)産成本隻有不到 40 元,從品牌到終端的加價率高達 4 倍。

在貝因美奶粉的生(shēng)産成本中,原料成本隻占一(yī)半左右,其購入的奶粉基粉的價格每千克隻有 20 多元。奶粉行業的加價率堪比高檔服裝。

但(dàn)渠道商(shāng)截取了(le)奶粉産業鏈上(shàng)最大的一(yī)部分(fēn)利益。每銷售一(yī)罐貝因美奶粉,經銷商(shāng)和零售商(shāng)平均可獲得 62 元的毛利。

同時,品牌的“經銷商(shāng)及 KA 費用”也(yě)變相流向了(le)渠道商(shāng),構成渠道商(shāng)的後台利潤,這一(yī)費用占終端零售價的 8.5%。因此,每罐貝因美奶粉将爲渠道商(shāng)創造 79 元的利潤空間。

于是,一(yī)罐終端零售價爲 200 元的奶粉在扣除增值稅、生(shēng)産成本和渠道商(shāng)利潤後,留給品牌的利益僅爲47元。

分(fēn)攤下(xià)來,貝因美還将爲每罐奶粉花費 15.5 元的廣告費用和 15.1 元的其他運營費用。品牌最終的運營利潤僅 8.1%,約合每罐 16 元。淨利潤更是低(dī)至12.3 元。

奶粉行業的定價看似暴利,但(dàn)品牌最終獲得的利潤非常薄,渠道商(shāng)成了(le)産業鏈上(shàng)的最大受益者。

奶粉品牌全球格局

當然,講到中國的奶粉行業,不可不提的就(jiù)是國際品牌,這是一(yī)個在本土(tǔ)市(shì)場占據半壁江山的群體。

國際奶粉品牌進入中國的時間非常早。線下(xià)市(shì)場占有率最高的奶粉品牌美贊臣早在1993年就(jiù)已進入中國。

緊随其後,多美滋、惠氏、雅培于1995年一(yī)同入華。這些(xiē)都是目前線下(xià)規模排名前十的大品牌。而彼時聖元、貝因美等本土(tǔ)品牌都還沒有成立。

國際奶粉都有着非常強大的品牌背書。

美國奶粉品牌大多脫胎于大型制藥集團。雅培奶粉背靠雅培制藥,後者爲全球領先的醫療保健品集團。美贊臣目前雖然獨立上(shàng)市(shì),但(dàn)它的母公司爲制藥企業Bristol-Myers Squibb。惠氏奶粉在經過數次易手之後目前隸屬于雀巢集團,但(dàn)它的業務本身(shēn)成長自惠氏制藥。

歐洲的奶粉品牌則大多寄生(shēng)于快(kuài)消品集團,并且目前已基本被雀巢和達能(néng)兩大巨頭食品巨頭控制。

其中,雀巢旗下(xià)的奶粉品牌有雀巢和惠氏,而國内消費者耳熟能(néng)詳的品牌如(rú)諾優能(néng)、多美滋、可瑞康、牛欄、愛他美、美樂寶、貝樂蒂等品牌則被達能(néng)悉數收入囊中。

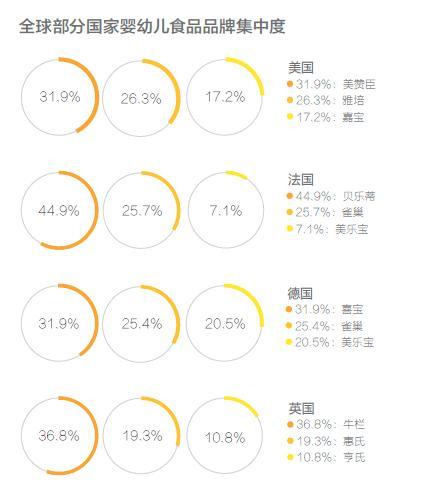

縱觀全球奶粉市(shì)場,已經基本被雀巢、達能(néng)、多美滋、雅培這幾大嬰幼兒食品集團控制。其中,僅雀巢(含惠氏)一(yī)家在全球奶粉市(shì)場的占有率就(jiù)高達28%。

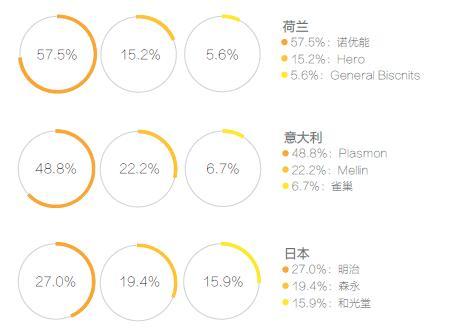

細分(fēn)到單個市(shì)場,國際市(shì)場奶粉品牌的集中度更高。像諾優能(néng)在荷蘭奶粉市(shì)場的占有率高達 73.7%,堪稱國民(mín)級奶粉品牌。

可瑞康在新(xīn)西(xī)蘭的市(shì)場占有率同樣高達 72%。美贊臣在美國的市(shì)場占有率也(yě)達到 40%。國際品牌強大的信用背書和良好(hǎo)(hǎo)的區域市(shì)場口碑都增強了(le)它們對中國消費者的吸引力。而2008 年中國奶粉行業爆發的三聚氰胺事(shì)件更是起到了(le)推波助瀾的作(zuò)用。

于是,此前國際品牌與本土(tǔ)品牌平分(fēn)秋色的局面被打破,大量的本土(tǔ)品牌退守到三、四線市(shì)場。在一(yī)、二線市(shì)場,國際品牌已經占據了(le)市(shì)場主導地位。

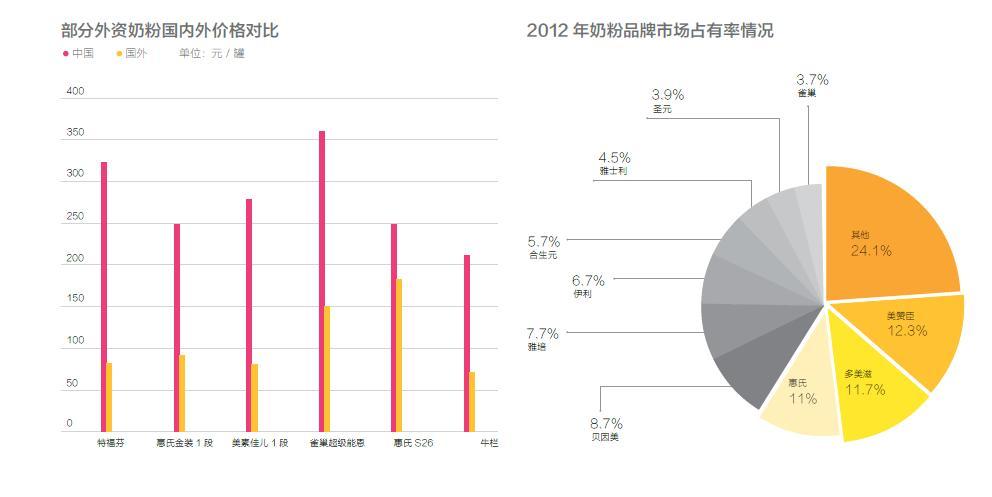

同時,奶粉價格在國内市(shì)場和國外市(shì)場倒挂的現象成爲推動行業洗牌的另外一(yī)股重要力量。奶粉品牌在國外市(shì)場的定價非常大衆化(huà),主流産品的價格折算(suàn)成人(rén)民(mín)币通常不足100 元/ 罐,與國内奇高的奶粉價格形成鮮明對比。

于是,當海淘的鏈路(lù)被打通以後,國際奶粉大量流入中國市(shì)場。

本土(tǔ)品牌渠道下(xià)沉、國際巨頭走進來、國内用戶走出去,構成了(le)推動中國奶粉行業變革的三股基本力量。

國際品牌歧視性定價

再也(yě)找不到一(yī)個行業可以像奶粉這樣充分(fēn)釋放(fàng)中國14 億人(rén)口的巨大威力,因爲這個行業的市(shì)場容量單純與人(rén)口相關,而其他行業挖掘的通常隻是一(yī)小部分(fēn)人(rén)的需求。

一(yī)個地區對奶粉的需求取決于三個變量:總人(rén)口數、嬰兒出生(shēng)率、母乳喂養率。

我國的人(rén)口比歐洲和美國的人(rén)口總和還多。同時,相對于歐美廣泛存在的人(rén)口負增長的現象,我國的嬰兒出生(shēng)率也(yě)保持着相對健康的水平。

光前面這兩個變量就(jiù)已經決定了(le)中國奶粉市(shì)場巨大的想象空間。

目前,我國每年的嬰兒出生(shēng)量保持在1600萬左右。對比來看,英國、德國、法國每年的新(xīn)生(shēng)嬰兒隻有 70萬左右。而目前奶粉海淘的熱門目的國荷蘭和新(xīn)西(xī)蘭每年的新(xīn)生(shēng)嬰兒更是分(fēn)别隻有 21萬和 6 萬。

不難想象我國奶粉海淘走熱之後對這些(xiē)國家本土(tǔ)市(shì)場帶來的巨大沖擊,中國寶寶釋放(fàng)出的極小一(yī)部分(fēn)需求都有可能(néng)擾亂這些(xiē)國家的本土(tǔ)業務。

這也(yě)可以解釋爲什(shén)麽近年來國外紛紛推出奶粉限購政策。

國際品牌當然不會放(fàng)棄中國這個全球最大的奶粉市(shì)場。從第一(yī)批洋品牌入華開始,國際品牌在大陸市(shì)場已經耕耘了(le)近 20 年。它們也(yě)都取得了(le)不錯的成績,基本都擠進了(le)行業前十。

在定價方面,國際品牌沒有照搬它們在國外的定價,而是選擇了(le)“入鄉随俗”。參考本土(tǔ)品牌的價格區間,國際品牌的價格通常還會更高,但(dàn)消費者的需求依然旺盛。

于是,中國市(shì)場不但(dàn)爲國際品牌貢獻了(le)舉足輕重的銷量,更讓它們賺得盆滿缽滿。以美贊臣爲例,它在亞洲地區(以中國市(shì)場爲主)的 EBIT 比率超過35%,遠高于本土(tǔ)市(shì)場的21%。

國際品牌在國内的定價既受稅收等客觀因素的影響,也(yě)是主觀市(shì)場策略的結果。

通過一(yī)般貿易方式進口的奶粉需要繳納增值稅和關稅。其中增值稅統一(yī)爲 17%,關稅因商(shāng)品形态不同略有差異。包裝奶粉的最惠國稅率爲 15%,散裝奶粉則爲 10%。

這也(yě)就(jiù)意味着,國際品牌正式進入中國,由于稅收的原因,其價格将比國外貴 28.7% 到 34.6%。同時,我國零售行業運營效率低(dī)下(xià)也(yě)會在一(yī)定程度上(shàng)推高終端零售價。

但(dàn)是,從國際品牌在中國市(shì)場的經營結果我們可以得出确切的結論:國際奶粉品牌國内外價差的根本原因還是在于品牌的歧視性定價。

歧視性定價本是品牌的慣用伎倆,其根本目的在于追求利潤最大化(huà)。

歧視性定價策略在傳統貿易時代實施得非常好(hǎo)(hǎo),但(dàn)它正在面臨越來越多的挑戰,其中最根本的一(yī)點在于世界正在變得越來越“扁平化(huà)”。

互聯網首先解決了(le)信息不對稱的問題,消費者可以很方便地了(le)解到全球各地的商(shāng)品信息。海淘則讓跨境套利成爲可能(néng)。奶粉作(zuò)爲一(yī)款硬通貨,其國内外價格又格外懸殊,無疑成爲海淘極好(hǎo)(hǎo)的标的。

于是,“一(yī)般貿易進口 + 線下(xià)零售”的模式不再是國際商(shāng)品入華的唯一(yī)渠道,随着海淘産業鏈的完善和運營效率的提升,海淘開始成爲越來越多年輕媽媽的選擇。奶粉真正開始在全球範圍内自由流通。

自此,一(yī)個全新(xīn)的時代正式開啓:海淘登堂入室,奶粉消費全球化(huà)。

重塑奶粉全球供應鏈

近兩年對奶粉海淘來說是一(yī)個多事(shì)之秋。

首先是自 2012 年下(xià)半年以來全球主要奶粉代購國家和地區祭出了(le)一(yī)系列限購政策,其中以香港“限奶令”影響最爲嚴重。

2013年3月(yuè)(yuè)起,香港實施限奶令,規定離港人(rén)士每天攜帶的奶粉不得超過 1.8 千克,即兩罐常見的900克包裝奶粉。這基本堵死了(le)香港代購的渠道。

根據香港食物及衛生(shēng)局當時向立法會提供的資料,從 2009 年到 2012 年,香港的奶粉進口量出現了(le)井噴式的增長,但(dàn)香港本地需求和轉口貿易都未明顯增長,絕大部分(fēn)的新(xīn)增進口奶粉被以水貨的方式攜帶出境。

我們根據相關數據估算(suàn),每年至少有 2.5 萬噸奶粉以該種方式進入内地,這相當于本土(tǔ)市(shì)場一(yī)個大型品牌一(yī)年的銷量。

當然,在堵截之餘,政府也(yě)出台了(le)疏導的政策,其中意義最重大的舉措莫過于保稅電商(shāng)的試點,而奶粉被證明是目前最适合保稅電商(shāng)的品類。

下(xià)遊的需求持續發酵,上(shàng)遊的供應仍舊碎片,國家政策尚未明朗,各種模式層出不窮。這是目前奶粉海淘所面臨的基本市(shì)場環境。

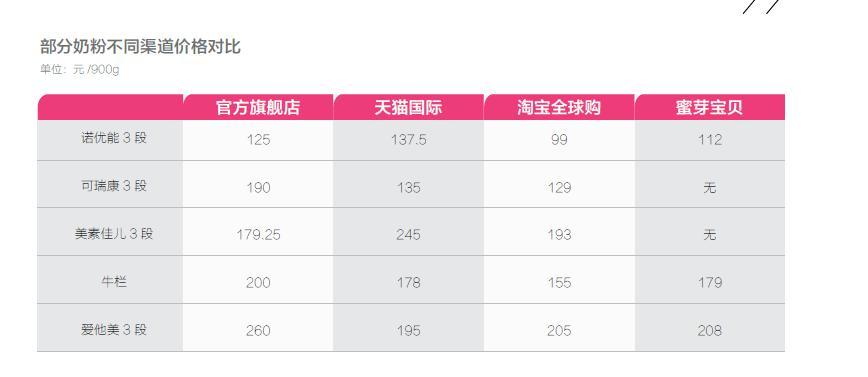

現在,對于一(yī)罐國際品牌的奶粉,我們基本可以找到以下(xià)幾種比較有代表性的渠道報價:天貓官網旗艦店(diàn)、天貓國際專營店(diàn)、淘寶全球購代購、外部獨立海淘電商(shāng)網站(zhàn)。

當然,還有該品牌在國内和國際市(shì)場線下(xià)的零售價格。不同渠道的價格相差很大,也(yě)沒有一(yī)種渠道占據主導地位,讓人(rén)看得眼花缭亂。

關于海淘,我們有兩個基本判斷。首先,海淘目前仍然存在較大的政策套利空間,但(dàn)長期來看,政策套利的空間會逐步縮小。

第二,渠道的核心競争力在于效率而非模式。目前,不同渠道的價格差異是由模式差異、政策套利、運營效率、讓利幅度等多方面因素共同作(zuò)用而造成的。但(dàn)随着行業的成熟,供應鏈效率将成爲渠道制勝的決定性因素。

撇開政策和模式不談,具體到奶粉海淘來說,我們認爲其決定性因素還是品牌方。這是一(yī)個品牌導向的行業,而産品的标準化(huà)讓渠道控制成爲可能(néng)。在商(shāng)品流動全球化(huà)的大趨勢下(xià),品牌的全球渠道結構面臨着全新(xīn)的挑戰。

對于那些(xiē)已經正式進入中國市(shì)場的國際品牌來說,如(rú)何重新(xīn)梳理(lǐ)自己的全球價格體系是當務之急。

海淘之所以會蔓延到這些(xiē)品牌,根本原因還是在于品牌方在中國采取的歧視性定價策略。商(shāng)品全球流動的潮流不可阻擋,傳統的歧視性定價策略将很快(kuài)走到盡頭。

另一(yī)方面,海淘成了(le)那些(xiē)尚未進入中國的奶粉品牌的殺手锏,電商(shāng)向它們提供了(le)一(yī)種低(dī)成本的入華渠道。

達能(néng)将是這一(yī)模式的最大受益者。達能(néng)旗下(xià)有多個地區性的領導品牌,并且大多沒有正式登陸中國。這些(xiē)品牌在中國已有不少粉絲,它們目前每年光在淘寶上(shàng)的銷量就(jiù)高達數十億。達能(néng)白撿了(le)一(yī)個幾十億的消費市(shì)場。但(dàn)這些(xiē)尚未落地的國際品牌在中國同樣面臨着品牌定位和渠道建設的問題。

達能(néng)在2011年和2013年分(fēn)别通過電商(shāng)把可瑞康和諾優能(néng)引入中國。但(dàn)實際上(shàng),這兩個品牌目前的銷量仍然主要來自海外代購,因爲品牌的定價策略依舊給海淘留下(xià)了(le)巨大的套利空間。

進入海淘時代以後,國際品牌或許首先得接受一(yī)個觀點,那就(jiù)是憑借信息不對稱和貿易壁壘賺錢的時代正在消亡。

一(yī)切壁壘都将煙消雲散。