行業資訊

遙遙領先!岌岌可危!跨境電商(shāng)IPO後的冰火(huǒ)兩重天……

2023-10-03 16:01:03

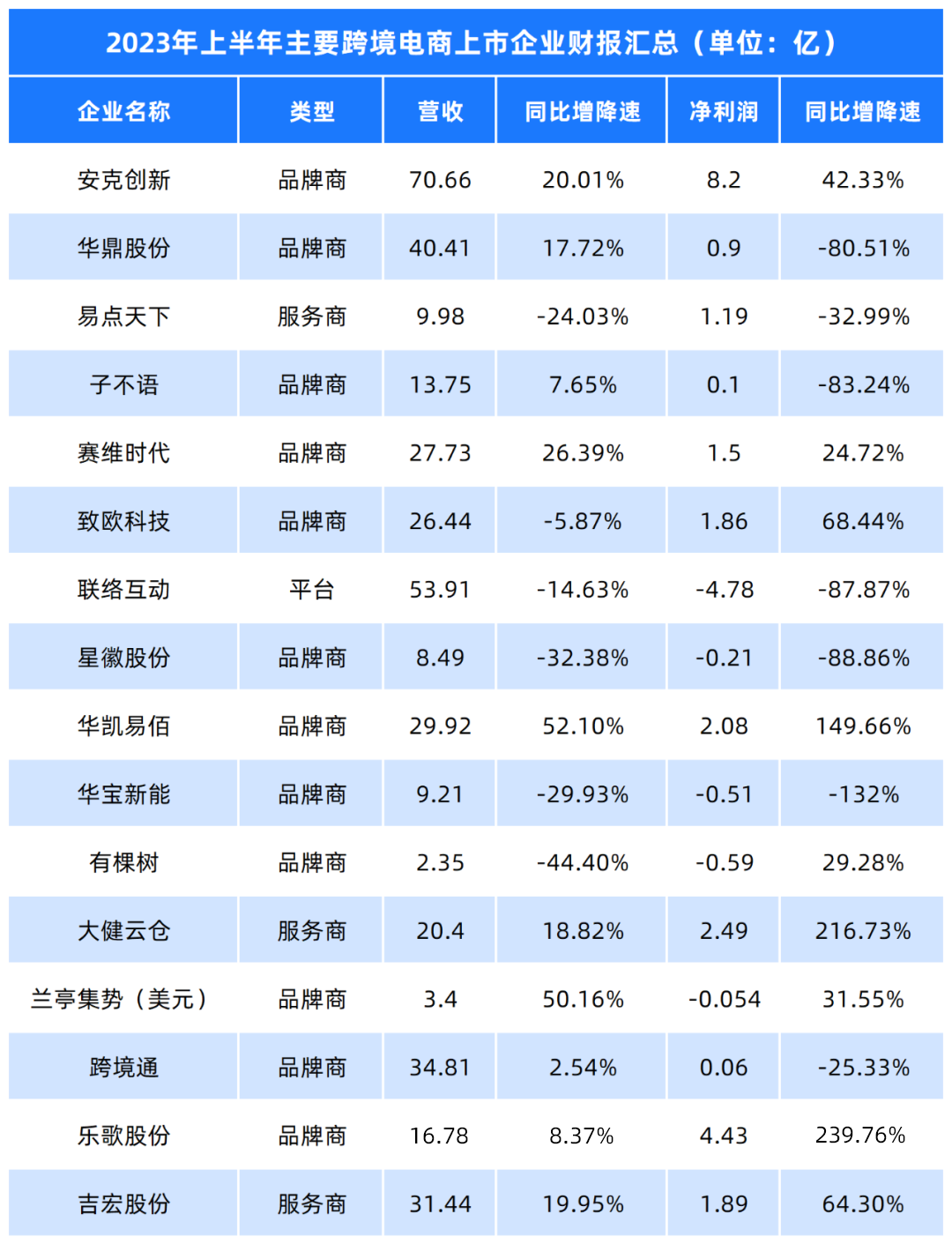

“大賣”向下(xià),“品牌”向上(shàng)

不少跨境電商(shāng)企業陷入“增收不增利”的窘境時,破局點到底在哪裏? 除了(le)耳熟能(néng)詳的明星企業,還有哪些(xiē)視野外的玩(wán)家在今年獲得了(le)超預期增長? “全托管”模式之風席卷整個行業,它對各種新(xīn)老跨境電商(shāng)賣家、品牌提出了(le)哪些(xiē)難題?

01

02

03

END

▼ 精彩推薦 ▼

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲

版權所有 © 南(nán)京電子(zǐ)商(shāng)務協會

技術支持:協伴雲|商(shāng)協會管理(lǐ)系統