行業資訊

Top10企業數據,揭秘美妝行業的未來。

沸沸揚揚的“花西(xī)子(zǐ)79元眉筆”事(shì)件,讓輿論的焦點再次回到“國貨美妝”身(shēn)上(shàng)。

“便宜大碗”、“大牌平替”還是國貨美妝的主流趨勢嗎?2023年上(shàng)半年,化(huà)妝品類商(shāng)品零售額爲2071億元,同比增長8.6%,創下(xià)近五年來曆史最高點。行業加速回暖,支撐國貨美妝增長的内在動力是什(shén)麽?

億邦動力通過盤點國内營收TOP10的美妝企業半年報,試圖梳理(lǐ)出行業主流趨勢和基本共識,找到支撐企業增長的内在動因。

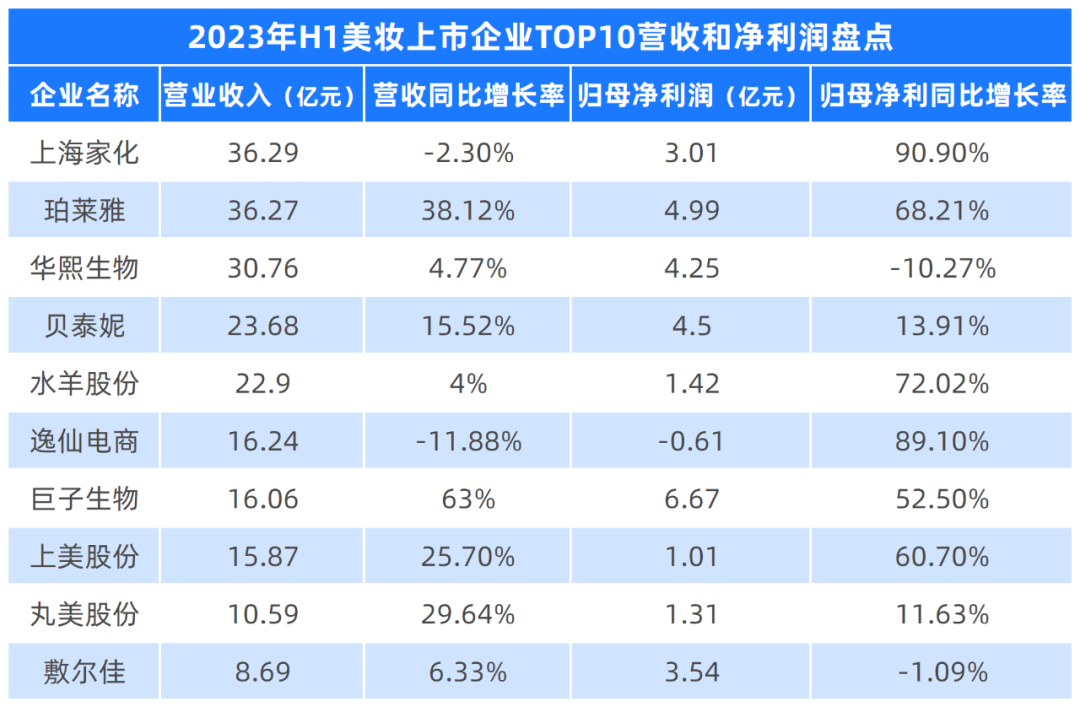

2023年上(shàng)半年,營收超30億的美妝企業包括上(shàng)海家化(huà)、珀萊雅和華熙生(shēng)物;營收超20億的有貝泰妮和水羊股份;超10億元的包括逸仙電商(shāng)、巨子(zǐ)生(shēng)物、上(shàng)美股份和丸美股份。另外需要提到的是,今年8月(yuè)(yuè)上(shàng)市(shì)的敷爾佳,以上(shàng)半年8.69億元的營收跻身(shēn)TOP10,排在第10。

從營收增幅來看,8家取得正增長,2家爲負增長。其中,增速前三的分(fēn)别是巨子(zǐ)生(shēng)物增長63%、珀萊雅增長38.12%和丸美股份增幅29.64%;營收負增長的是上(shàng)海家化(huà)和逸仙電商(shāng),前者下(xià)降2.3%,後者則下(xià)降11.87%。

從賺錢能(néng)力上(shàng)看,十家美妝上(shàng)市(shì)企業,9家賺錢,僅有逸仙電商(shāng)還在虧損;最賺錢的是巨子(zǐ)生(shēng)物,上(shàng)半年歸母淨利潤達到6.67億元,同比增長52.5%;其次是珀萊雅的4.99億歸母淨利潤,同比有68.21%的增長。

從美妝上(shàng)市(shì)企業TOP10的營收增長和經營策略來看,國貨美妝正在呈現出一(yī)些(xiē)主流趨勢和共識:

第一(yī),核心品牌和大單品是企業經營的基本盤。在此基礎上(shàng),各家都在尋找“第二增長曲線”,通過切入細分(fēn)人(rén)群和細分(fēn)品類的市(shì)場機會,塑造新(xīn)品牌。

第二,電商(shāng)渠道,尤其以抖音(yīn)爲代表的直播電商(shāng),對品牌營收增長的貢獻顯著。與此同時,企業也(yě)開始重新(xīn)探索多元化(huà)的線下(xià)經營渠道。

第三,爲建設中高端品牌形象和擴大知名度,大多數企業開始在營銷和研發上(shàng)“雙向發力”。塑造“研發實力”,既是品牌營銷新(xīn)策略,也(yě)是“真金(jīn)白銀”的投入結果。

01

盤點今年上(shàng)半年美妝上(shàng)市(shì)公司的财報,可以發現,“核心品牌”和“大單品”是當前美妝企業保持穩定增長的基本盤。如(rú)貝泰妮、珀萊雅、巨子(zǐ)生(shēng)物、華熙生(shēng)物、上(shàng)美集團等美妝企業,均呈現出這一(yī)趨勢。

今年上(shàng)半年,貝泰妮集團旗下(xià)核心品牌“薇諾娜”實現收入22.60億元,占公司總營收的比重高達95.46%。

珀萊雅旗下(xià)核心品牌“珀萊雅”,營收達到28.89億元,對總營收的貢獻占比達79.87%。其中,珀萊雅“大單品”雙抗、紅寶石、源力三大産品系列是支撐品牌營收的主力。

巨子(zǐ)生(shēng)物旗下(xià)核心品牌“可複美”總營收達到12.3億,相比上(shàng)年同期增長101%,占總營收比例達76.6%。

華熙生(shēng)物的“功效性護膚”業務線實現營收19.66億元,占主營業務收入比例爲63.92%;旗下(xià)四大品牌中,潤百顔對營收貢獻最大,達到6.3億元。

上(shàng)半年,上(shàng)美集團旗下(xià)核心品牌“韓束”的營收首次突破10億元,達到10.28億元,占企業總營收比例達64.8% 。上(shàng)美股份也(yě)依靠韓束品牌毛利率的提升帶動了(le)公司整體利潤高增。報告期内,該公司實現營收15.87億元,淨利潤1.01億元,同比增加60.7%,毛利率69.0%,同比增加4.1個百分(fēn)點。

不同于電商(shāng)的“爆品”邏輯,品牌“大單品”往往是能(néng)夠穿越市(shì)場周期的明星産品,具有市(shì)場前瞻性、技術領先性和用戶忠誠度等特征。除了(le)醫療器(qì)械類産品外,大多數護膚、彩妝類“大單品”都會經曆數次産品叠代。

自2020年提出“大單品策略”以來,珀萊雅依靠雙抗、紅寶石、源力三大家族獲得了(le)持續的營收增長。根據财報數據,今年618期間,珀萊雅品牌成交金(jīn)額獲抖音(yīn)美妝排名第6、國貨排名第1,珀萊雅雙抗3.0系列在618購物節期間銷售量破百萬。

作(zuò)爲貝泰妮集團旗下(xià)核心品牌,薇諾娜的多款明星單品也(yě)在今年618獲得高增長。官方數據顯示,經典王牌産品“薇諾娜舒敏保濕特護霜”全渠道銷售62萬支,皮膚學級防曬單品“清透防曬乳”在全渠道銷售110萬支,舒緩修護凍幹面膜全渠道賣出1200萬片。

“可複美膠原棒次抛精華”,巨子(zǐ)生(shēng)物旗下(xià)上(shàng)市(shì)近兩年的大單品,在今年618期間全網銷售超過3500萬支,GMV同比增長700%以上(shàng),榮登抖音(yīn)年度精華金(jīn)榜TOP1和天貓爆款單品榜TOP3。

華熙生(shēng)物旗下(xià)潤百顔的大單品“屏障修護系列”、“光損傷修護系列”和“抗時光修護系列”,銷售貢獻也(yě)超過50%。華熙生(shēng)物在财報中還特别提到,報告期内有多款大單品銷售收入過億,大單品産品/系列占比繼續提升。

在“主推品牌”和“大單品策略”的基礎上(shàng),各家美妝企業也(yě)在尋找“第二增長曲線”;具體押注什(shén)麽品類實現增長,主要取決于市(shì)場需求和企業基因。

比如(rú)說,珀萊雅和丸美選擇從細分(fēn)品類切入,在彩妝、底妝品類上(shàng)投入較大精力。

從半年報來看,珀萊雅集團旗下(xià)彩妝品牌彩棠、頭發洗護品牌Off&Relax、護膚品牌悅芙媞單品牌收入分(fēn)别增長78.65%、94.17%、64.80%。其中,彩妝品牌彩棠的銷售收入達到4.14億,對總收入的貢獻占比達到11.4%,成爲集團第二大品牌。

丸美集團旗下(xià)彩妝品牌“戀火(huǒ)”營收達到3.07億元,對總營收貢獻達到29%,同比增速達211.42%。

貝泰妮圍繞“皮膚學級護膚”延伸出四個品牌,除了(le)敏感肌護膚品牌“薇諾娜”,還有嬰幼兒護膚“薇諾娜寶貝”、高端抗衰品牌“瑷科缦”和專業祛痘品牌“貝芙汀”。不過上(shàng)半年,薇諾娜寶貝和瑷科缦的銷售額僅占到集團營收的3.7%。

在核心品牌“一(yī)葉子(zǐ)”和“紅色小象”增長放(fàng)緩的情況下(xià),上(shàng)美集團于2022年5月(yuè)(yuè)推出嬰童功效型護膚品牌“Newpage一(yī)頁”。2023年上(shàng)半年,Newpage一(yī)頁收入達5900萬元,較2022年上(shàng)半年增長209.1倍,爲總收入貢獻占比提高至3.7%。

同樣需要關注的是,尋找“第二增長曲線”也(yě)有可能(néng)讓公司目标陷入“失焦”狀态,導緻增長放(fàng)緩。例如(rú),今年上(shàng)半年,華熙生(shēng)物旗下(xià)品牌潤百顔、誇迪、米蓓爾和BM肌活的營收同比下(xià)滑2.04%、10.10%、16.81%和29.62%;功效性護膚品業務的收入也(yě)同比下(xià)降7.56%。

華熙生(shēng)物對此做出回應,稱公司主動放(fàng)慢(màn)發展速度,對四大品牌進行全面梳理(lǐ),深度審視業務健康,并進一(yī)步培育和提升關鍵能(néng)力,包括聚焦品牌定位、優化(huà)渠道結構,強化(huà)大單品戰略、數字化(huà)運營等。

02

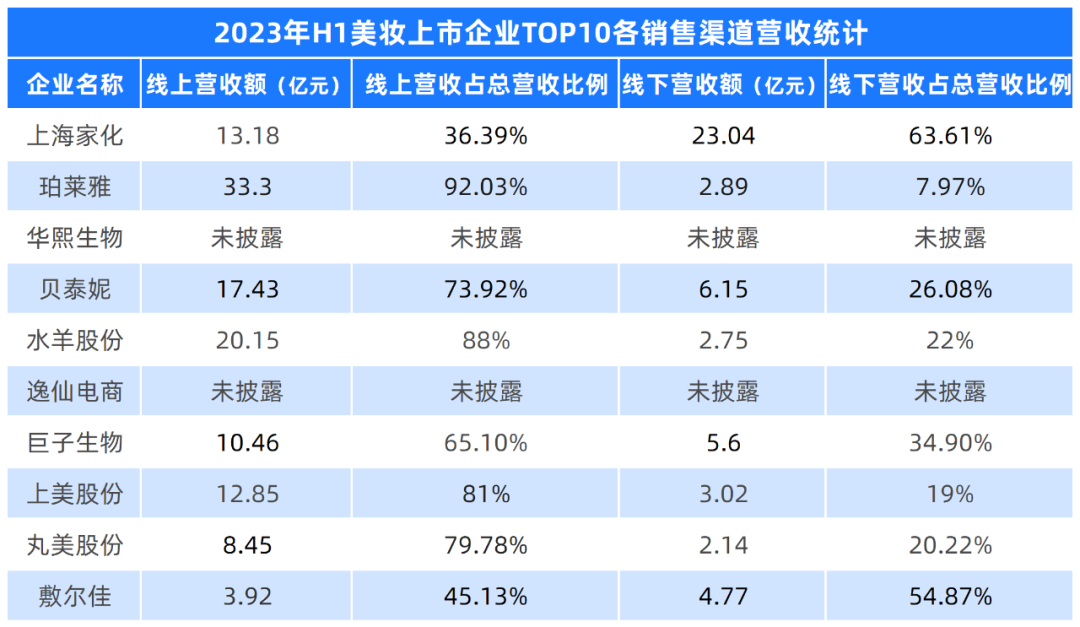

從主營銷售渠道來看,十家美妝企業中,除了(le)上(shàng)海家化(huà)和敷爾佳的線下(xià)收入占比超過50%,其餘品牌公司的線下(xià)收入占比都不高。電商(shāng)依舊是美妝的主要銷售渠道,尤其是以抖音(yīn)爲代表的直播電商(shāng)平台,對品牌營收的貢獻增長顯著。此外,線下(xià)渠道開始複蘇,大多數企業開始重視線下(xià)渠道的布局。

以珀萊雅、貝泰妮、巨子(zǐ)生(shēng)物、水羊股份、丸美股份半年報數據爲例。

今年上(shàng)半年,珀萊雅線上(shàng)渠道持續增長,線上(shàng)收入達到33.3億元,占比提升至92.03%;線下(xià)收入占比從2020年的29.99%收縮到今年上(shàng)半年的7.97%,銷售額也(yě)在逐年減少。

貝泰妮旗下(xià)品牌的主營渠道以天貓、抖音(yīn)、京東等自營旗艦店(diàn)爲主。上(shàng)半年,貝泰妮線上(shàng)渠道銷售收入爲17.43億元,占整體營收的73.92%,同比增長7.15%。

其中,薇諾娜天貓旗艦店(diàn)營收6.89億元,同比下(xià)滑4.66%;京東系的銷售額較去年同期下(xià)滑4.91%,銷售達1.33億元。而在新(xīn)興渠道抖音(yīn)電商(shāng),薇諾娜上(shàng)半年的銷售額達2.65億,增幅達32.47%,占主營業務收入比例上(shàng)升至11.26%。

上(shàng)半年,巨子(zǐ)生(shēng)物通過DTC店(diàn)鋪的線上(shàng)直銷收入約爲9.78億,占比60.9%;面向電商(shāng)平台的線上(shàng)直銷收入爲6808萬元,占比4.3%,其中天貓、抖音(yīn)等平台增長顯著;線下(xià)直銷收入3710萬元,占比2.3%。直銷渠道合計收入10.83億元,同比增長111.94%,經銷商(shāng)銷售收入5.23億元,同比增長10.34%。

水羊股份上(shàng)半年在抖音(yīn)電商(shāng)的營收4.97億元,同比增長137%,開設網店(diàn)數48家;淘系渠道營收7.57億元,同比下(xià)降-13%,目前網店(diàn)數量達288家。财報顯示,水羊股份以淘系、抖音(yīn)爲代表的自營渠道收入占比從2017年的47%提升至2022年的66%。其中,抖音(yīn)渠道雖然體量仍不及淘系,但(dàn)增量明顯。

丸美股份上(shàng)半年線上(shàng)渠道實現營業收入8.45億元,同比增長58.97%,占公司總營收的比例爲79.8%;其中以抖音(yīn)爲主的線上(shàng)直營同比增長119.53%。

互聯網口碑和行爲數據研究機構用戶說發布的《2023年上(shàng)半年美妝市(shì)場複盤》顯示,上(shàng)半年抖音(yīn)平台美妝銷售額爲500億-750億元,同比增長60.44%。另一(yī)家第三方機構歐特歐咨詢的數據顯示,抖音(yīn)化(huà)妝品大類下(xià)8個細分(fēn)品類的Top30,一(yī)共有210個品牌,其中80%以上(shàng)的品牌獲得增長,包括韓束、珀萊雅、丸美、可複美、肌活、薇諾娜、瑷爾博士等國貨美妝品牌。

2023年也(yě)是國貨美妝的“線下(xià)重啓年”,盤點美妝上(shàng)市(shì)企業的半年報可以發現,各大品牌紛紛布局CS、OTC分(fēn)銷、自營零售和新(xīn)零售/即時零售等渠道。

珀萊雅半年報顯示,上(shàng)半年其銷售費用爲15.80億元,同比增長41.46%,主要投入方向是新(xīn)品牌孵化(huà)、線下(xià)渠道及海外渠道探索。

珀萊雅已經進駐了(le)135家購物中心和141家百貨,上(shàng)半年其線下(xià)日化(huà)收入實現了(le)5.64%的正增長。在上(shàng)半年的業績交流會上(shàng),珀萊雅對外透露,下(xià)半年将調整線下(xià)組織架構,将線下(xià)作(zuò)爲品牌形象提升的重要渠道。

貝泰妮的半年報顯示,其線下(xià)渠道銷售收入爲6.15億元,占主營業務收入比例也(yě)從去年同期的20.28%上(shàng)升至26.08%,在線下(xià)渠道上(shàng)重點投入“自營零售”和“OTC分(fēn)銷”渠道。

上(shàng)半年,貝泰妮共計新(xīn)開線下(xià)直營店(diàn)37家,關店(diàn)1家。截至2023年6月(yuè)(yuè)末,貝泰妮旗下(xià)直營店(diàn)數量達到113家,線下(xià)自營模式主營業務收入爲1383.8萬元,雖同比增長了(le)515.46%,但(dàn)僅占主營業務收入0.59%。

OTC分(fēn)銷也(yě)是今年的重點。薇諾娜與超過7.4萬家終端OTC藥房(fáng)合作(zuò),合作(zuò)的連鎖藥房(fáng)品牌數量超過550家。上(shàng)半年,貝泰妮OTC分(fēn)銷渠道銷售模式實現主營業務收入2.96億,約占主營業務收入12.53%,占線下(xià)渠道收入比例則爲48.07%。

值得關注的是,今年上(shàng)半年,上(shàng)海家化(huà)的新(xīn)零售業務快(kuài)速增長,增速約34%,占國内線下(xià)業務比重約26%,創下(xià)新(xīn)高。經過近幾年對新(xīn)零售的探索和實踐,上(shàng)海家化(huà)已成爲餓了(le)麽、美團、京東到家等的前十大供應商(shāng)。

03

爲了(le)保持品牌知名度,提高市(shì)場占有率,巨額的營銷投放(fàng)幾乎是美妝企業的标配。

目前來看,美妝上(shàng)市(shì)公司的銷售費用率普遍保持在40%-60%。2023上(shàng)半年,美妝上(shàng)市(shì)企業TOP10的銷售費用總計達97.47億元,銷售費用在總營收中的占比在40%左右。

韓束品牌母公司上(shàng)美股份的銷售及分(fēn)銷開支爲8.51億元,在收入中的占比由去年同期的48.2%攀升至53.6%。對于營銷費用的大幅增加,上(shàng)美股份表示,銷售費用的增加主要爲提高品牌曝光度、把握新(xīn)渠道機會,加大品牌宣傳力度及渠道建設投入所緻。

貝泰妮上(shàng)半年銷售費用爲10.97億元,占營業收入的比重爲46.3%,同比增長17.8%。财報顯示,銷售費用的增長主要是随着公司銷售規模增長,持續加大了(le)對營銷人(rén)員費用和倉儲物流的投入,品牌形象推廣宣傳銷售費用增長與銷售規模增長基本匹配。

珀萊雅上(shàng)半年的銷售費用爲15.8億元,占營業收入的43.56%,同比去年增長 41.46%。珀萊雅對此解釋爲:“主要系本期形象宣傳推廣費(新(xīn)品牌孵化(huà)、線下(xià)渠道及海外渠道探索)。”

2023年上(shàng)半年,巨子(zǐ)生(shēng)物銷售費用爲5.55億元,占營業收入的比例爲34.6%,同比增長高達110.3%。巨子(zǐ)生(shēng)物在半年報中表示,銷售費用的增長主要是因爲線上(shàng)直銷渠道快(kuài)速擴張,使得線上(shàng)營銷費用增加所緻。

華熙生(shēng)物今年上(shàng)半年營收同比增長4.77%,而銷售費用微增2.4%。華熙生(shēng)物在業績報告中提到,“公司主動進行戰略調整降低(dī)發展的速度,造成了(le)銷售收入增速的下(xià)降。”

但(dàn)明顯向好(hǎo)(hǎo)的趨勢是,幾乎所有美妝上(shàng)市(shì)企業對于研發的投入隻增不減。從某種程度上(shàng)來說,展現“研發實力”不僅正在成爲主流的品牌營銷策略,也(yě)是企業“真金(jīn)白銀”的投入結果。

今年上(shàng)半年,國貨美妝上(shàng)市(shì)公司持續增強科研投入,10家公司的研發投入合計近7億元。

國際美妝品牌的研發費用率主要集中在1.5%-3.5%之間,比如(rú)歐萊雅近五年平均爲3.3%,寶潔約爲3.2%。今年上(shàng)半年,很多國貨的研發費用率已逼近國際品牌的上(shàng)限。美妝上(shàng)市(shì)企業目前的研發投入可以大緻分(fēn)爲兩個方向,一(yī)是建立品牌研發中心、自有工廠以及外部聯合實驗室,二是從事(shì)自主化(huà)妝品原料開發和生(shēng)産。

今年3月(yuè)(yuè),貝泰妮新(xīn)中央工廠正式投産,年産能(néng)達50億元。在上(shàng)半年财報中,貝泰妮也(yě)指出,其創新(xīn)原料研發中心正在進一(yī)步加強基礎研究,同時其獨立的醫療器(qì)械研發部正重點開展二類、三類醫療器(qì)械的研發、生(shēng)産轉化(huà)和注冊申報工作(zuò)。

今年4月(yuè)(yuè),水羊智能(néng)制造産業園正式開園,該産業園被業内譽爲“擁有全球單體面積最大的美妝生(shēng)産車間以及研發中心”,包含基礎研發、配方開發、質量檢測等多個環節,共16個實驗分(fēn)室,具備從原料到産品的全方位創新(xīn)研發能(néng)力。

今年6月(yuè)(yuè),“瑞金(jīn)醫院-逸仙電商(shāng)集團醫學護膚聯合實驗室”揭牌建成,雙方将共同開展皮膚疾病的機制研究和功效護膚産品研發合作(zuò);8月(yuè)(yuè),逸仙電商(shāng)與科絲美詩建立的工廠逸仙生(shēng)物科技正式運營投産。

今年7月(yuè)(yuè),華熙生(shēng)物宣布和山東大學合作(zuò)創立“華熙生(shēng)物-山東大學幹細胞與皮膚組織再生(shēng)研究中心”,同時繼續與江南(nán)大學、中國計量科學研究院等科研院校(xiào)機構合作(zuò),延續進行4項國家重點研發計劃項目及2項山東省重點研發計劃項目。

除此之外,華熙生(shēng)物财報也(yě)顯示,其目前在研原料及合成生(shēng)物研發項目共121個,華熙生(shēng)物北京合成生(shēng)物學國際創新(xīn)研發中心也(yě)進入高效運營階段,已實現合成生(shēng)物生(shēng)産菌種的快(kuài)速叠代,超10個産品進入中試階段。

盡管高端國貨美妝品牌的建設道阻且長,但(dàn)通過半年報可以看到,作(zuò)爲行業“領頭羊”的美妝上(shàng)市(shì)企業正在通過底層的研發、産品、渠道能(néng)力,塑造品牌的長期價值。

END

▼ 精彩推薦 ▼

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲