時至今日,工業互聯網領域内仍然分(fēn)歧多于共識。

2023年的工業互聯網,頭上(shàng)有陰雲。11月(yuè)(yuè)9日,上(shàng)交所發文決定終止朗坤智慧科技股份有限公司(簡稱“朗坤智慧”)首次公開發行股票(piào)并在科創闆上(shàng)市(shì)審核。這是8月(yuè)(yuè)22日樹根互聯撤回上(shàng)市(shì)申報材料後,又一(yī)個工業互聯網明星公司在IPO之路(lù)上(shàng)折戟沉沙。自從2014年工業4.0興起,2018年工業互聯網被寫入政府工作(zuò)報告,工業互聯網經曆三年補貼、三年市(shì)場化(huà)考驗,有過資本簇擁時的風生(shēng)水起,也(yě)經曆了(le)“不受重視”、産品“賣出白菜價”的心酸時刻。前途是光明的,道路(lù)是曲折的。在高光與至暗之後,工業互聯網從一(yī)個什(shén)麽都能(néng)裝的筐,開始形成以“工業互聯網操作(zuò)系統+工業APP”爲核心的産品形态,以雲原生(shēng)架構爲主的技術體系,以做項目、賣産品或賣服務爲主導,數據增值爲補充的多種盈利模式,服務的客戶群體也(yě)從龍頭企業走向中小企業。一(yī)邊在受挫,一(yī)邊在努力,工業互聯網身(shēn)處冰火(huǒ)兩重天,如(rú)何找到自己的出路(lù)?樹根互聯撤回申報材料後,朗坤智慧曾被視“全村(cūn)的希望”。

“我們詳細研讀了(le)樹根互聯和朗坤智慧的招股書和機構質疑,朗坤的情況和樹根互聯不同。”有工業互聯網企業高管對億邦動力表示。樹根互聯被質疑的要點是虧損和關聯交易,背後的原因,該負責人(rén)認爲是沒怎麽做過乙方。朗坤則是一(yī)個成立20多年、以工業軟件起家的服務商(shāng),屬于資深乙方,創始人(rén)爲西(xī)門子(zǐ)前中國區總裁,業務相對聚焦,也(yě)有相應的技術能(néng)力和研發能(néng)力,一(yī)直處于盈利狀态。不過朗坤的短闆也(yě)明顯。該負責人(rén)分(fēn)析:第一(yī),客戶集中在央國企,數據無法複用。第二,朗坤提供的服務屬于行業需求,但(dàn)不屬于卡脖子(zǐ)技術。第三,賬期長,有壞賬風險。招股書顯示,朗坤的客戶集中在發電、建材、化(huà)工、冶金(jīn)、煤礦等行業,服務包括國家電投、國家能(néng)源集團等在内的前十大發電集團,以及中國建材集團、中石化(huà)集團等其他重資産流程行業頭部企業。2019年至2021年,朗坤智慧應收賬款餘額分(fēn)别爲1.53億元、1.94億元及3.09億元,占各期營業收入的比例分(fēn)别爲50.57%、57.39%及 76.32%,預期信用損失金(jīn)額分(fēn)别爲977.91萬元、1376.02萬元和2437.07萬元。兩家明星企業折戟IPO給工業互聯網發展蒙上(shàng)陰影。IDC分(fēn)析師崔粲指出:IPO之前,工業互聯網企業會面臨三個典型的問題:第一(yī),你的業務和工業軟件有什(shén)麽區别?第三,你的競争力在哪裏?

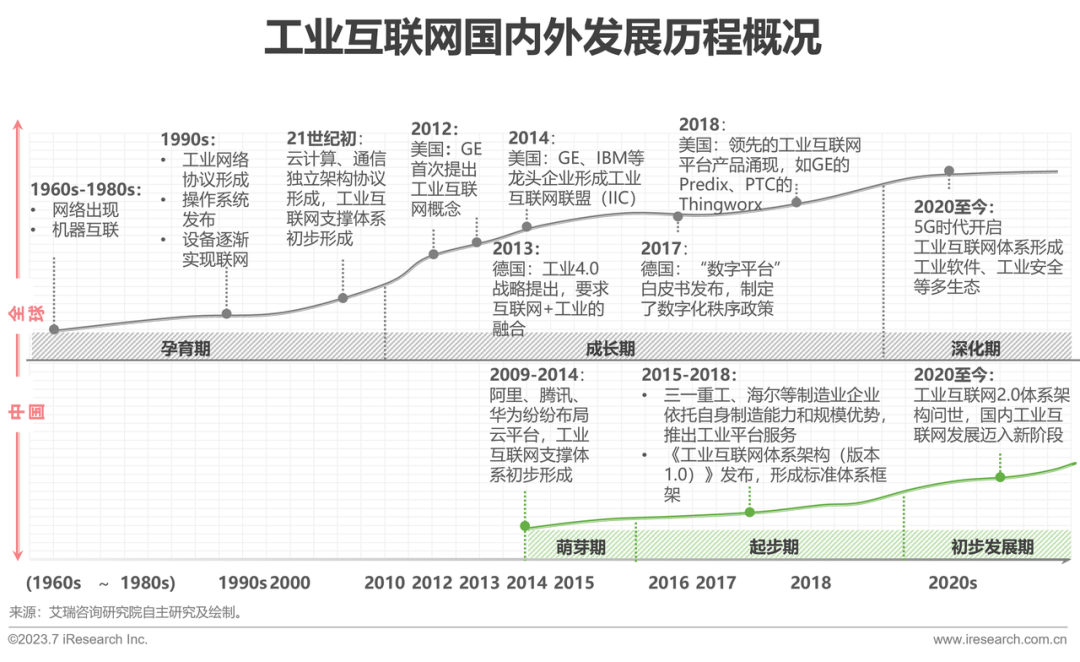

“我覺得大部分(fēn)平台企業都回答(dá)得不太好(hǎo)(hǎo)。”崔粲補充。中國工業互聯網行業發韌之時依靠政策驅動,以補貼帶動爲主,市(shì)場需求推動爲輔。有從業者表示,補貼最盛時一(yī)年能(néng)拿到6000萬補貼。高科技概念帶來的光環也(yě)讓從業者蜂擁而至。“我見過很多制造業的董事(shì)長們,都希望自己的信息化(huà)部門能(néng)獨立出來接項目,一(yī)方面創收,一(yī)方面擡高估值。”有管理(lǐ)軟件總經理(lǐ)注意到。2018年國家開始評選雙跨平台,制造業的負責人(rén)們被推到聚光燈下(xià),“我們這種行業,從來沒收到這麽大的關注,這麽高的社會聲譽,大家都想評雙跨。”有國企信息化(huà)負責人(rén)記得。彼時,制造大廠将内部信息化(huà)部門或物聯網部門獨立,憑借深厚的行業know-how取得暫時領先;工業軟件廠商(shāng)作(zuò)爲資深乙方,長于行業服務,渠道優勢明顯;通信廠商(shāng)、互聯網廠商(shāng)長于連接,數據分(fēn)析能(néng)力強,生(shēng)态成熟;泛數據治理(lǐ)廠商(shāng)、物聯網廠商(shāng)紮根細分(fēn)領域,做精做專。爲了(le)覆蓋更多的行業,工業互聯網平台大舉擴張,“有時候服務了(le)一(yī)個企業,就(jiù)可以聲稱自己覆蓋了(le)一(yī)個行業。”不少受訪者都記得這一(yī)發展過程。然而盤點工業互聯網發展成果,能(néng)夠盈利的行業最多四五個,其他行業都在流血運營。恰逢融資熱潮尚在,巨額虧損被蜂擁而至的融資額覆蓋。盡管工業互聯網行業已經擠下(xià)超500家具有一(yī)定影響力的綜合型、特色型、專業型平台,50家跨行業跨領域平台,但(dàn)時至今日,工業互聯網領域内仍然分(fēn)歧多于共識。用友是第一(yī)批入選國家跨行業跨領域工業互聯網平台的廠商(shāng),用友大型企業客戶事(shì)業群智能(néng)制造事(shì)業部總經理(lǐ)葉秀林是最早關注并提倡工業4.0的那批人(rén),“2014年開始科普工業4.0,但(dàn)是起初業界推進的速度并不理(lǐ)想。”工業互聯網出現伊始,很多從業者都沒想明白這是要幹什(shén)麽。“工業互聯網曾是個筐,什(shén)麽都能(néng)往裏裝。”葉秀林回憶當時的情況,“大家發力的方向主要在自動化(huà)、機器(qì)人(rén)的方向,當時一(yī)批自動化(huà)廠商(shāng)和機器(qì)人(rén)廠商(shāng)借機發展起來。兩三年後,MES系統開始流行,CV/工業質檢也(yě)受到關注。”2020年後,中國工業互聯網初步形成了(le)以“工業操作(zuò)系統+工業APP”爲核心的産品形态。所謂工業互聯網操作(zuò)系統,指的是工業PaaS平台。葉秀林介紹,工業PaaS平台對下(xià)能(néng)連接各種IoT設備,對上(shàng)能(néng)支持各種SaaS應用,同時可以對接各個供應商(shāng),連接ERP、MES,還支持低(dī)代碼開發等。在工業領域,如(rú)何将業務場景和技術能(néng)力相結合,用技術驅動工業生(shēng)産效率,一(yī)直是行業難題。葉秀林強調,工業互聯平台要想将流程、數據和業務都結合在一(yī)起,這就(jiù)要求工業互聯網廠商(shāng)有足夠的業知識和經驗,把這些(xiē)以數字化(huà)模型的形式沉澱到平台上(shàng)。對于承載工業操作(zuò)系統這一(yī)角色的PaaS平台,必須擁有大量蘊含着技術、知識、經驗和方法的微服務架構的數字化(huà)模型,還能(néng)夠快(kuài)速、靈活的調用多種微服務,來支撐上(shàng)層的工業APP快(kuài)速開發部署和應用。然而這一(yī)産品形态還沒有特别成熟,因爲下(xià)遊應用還未充分(fēn)生(shēng)長,落地項目以渠道關系爲主,市(shì)場的需求方仍然以國央企和行業龍頭爲主,商(shāng)業模式爲項目制,中小企業需求有待釋放(fàng)。“這個 Paas 平台要變成熟,必須通過下(xià)遊應用的成長,慢(màn)慢(màn)叠代、抽象出上(shàng)層這些(xiē)相對共性的東西(xī),這需要市(shì)場的持續積累。”崔粲指出。崔粲介紹,“工業操作(zuò)系統+工業APP”這一(yī)産品形态,未來的産品形态發展方向,有三個現成的模式參考:CAD、ERP、MES。

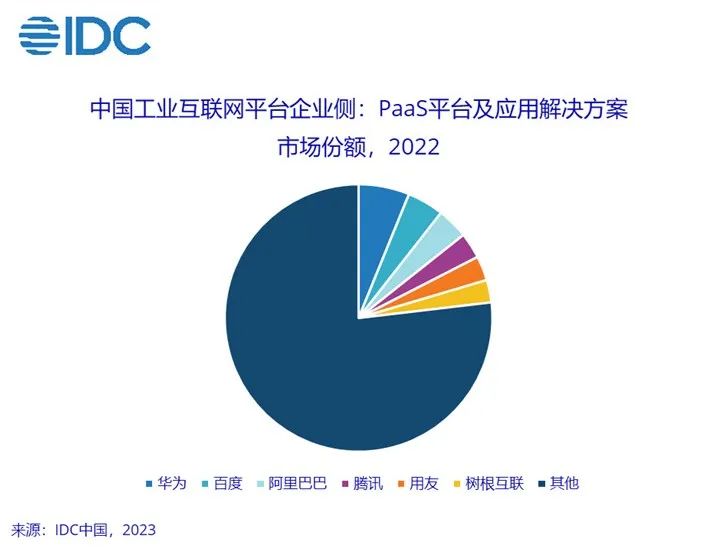

标準化(huà)程度差異會導緻産業生(shēng)态的差異:CAD市(shì)場會集中到個别幾家,ERP也(yě)會相對集中,圍繞ERP廠商(shāng)将産生(shēng)龐大的實施生(shēng)态,但(dàn)MES的市(shì)場集中度并不高。相比于發展幾十年的CAD和發展二十多年的ERP,MES目前還處于混戰之中。忽米科技高級副總裁王藝諺注意到,盡管MES還要根據需求做定制化(huà),但(dàn)MES已經在往MOM(Manufacturing Operation Management,制造運營管理(lǐ)系統)方向發展,從生(shēng)産管理(lǐ)走向生(shēng)産運營管理(lǐ)。“它可能(néng)現在是MES,未來是MOM,再未來就(jiù)是工業互聯網,逐步在提升、在完善,但(dàn)在工業領域不存在絕對的标準化(huà)。”“MOM并不是一(yī)個真實的産品,而是一(yī)個方案和産品集。”葉秀林表示,工業互聯網中,“聯”是關鍵詞,比如(rú)設備與設備的聯接、設備與系統的聯接、數據與數據的聯接、制造全流程的聯接等。MOM是從MES系統擴展而來,把IoT、硬件、計劃和ERP等系統整合了(le)在一(yī)起,更好(hǎo)(hǎo)實現工業互聯。“最後工業互聯網平台一(yī)定也(yě)會是這三種形态之一(yī),具體是哪種可能(néng),現階段很少有人(rén)能(néng)夠看得非常清楚。”崔粲分(fēn)析。IDC将2022年中國工業互聯網平台企業側的發展情況定義爲:分(fēn)化(huà)加速。2023年,這一(yī)分(fēn)化(huà)仍在加速中。數據顯示,2022年中國工業互聯網平台企業側市(shì)場規模達到28.6億美元(約合人(rén)民(mín)币192億元),同比增長22.3%,受到疫情、需求不振等因素影響,增速有所下(xià)降,廠商(shāng)間的分(fēn)化(huà)日趨明顯。崔粲指出,工業互聯網平台企業側市(shì)場整體仍呈現高度碎片化(huà)格局,CR6未超過30%。行業整體在增長,隻不過有的企業增長好(hǎo)(hǎo),有的企業增長不好(hǎo)(hǎo),有的企業已經負增長。幾家頭部企業通過大型集團類項目和大數據AI類項目,在收入上(shàng)與後續廠商(shāng)的差距有所擴大。前20收入的廠商(shāng)的業績增速差異也(yě)更加明顯。幾乎所有從業者都同意,工業互聯網一(yī)定是一(yī)個分(fēn)散的、碎片化(huà)的市(shì)場,難以一(yī)家獨大,互相之間的競争主要集中在對工業知識的沉澱中,行業壁壘就(jiù)是最大的競争壁壘。工業的複雜性遠超想象,工業互聯網的通用性也(yě)随之降低(dī)。比如(rú)冶金(jīn)作(zuò)爲一(yī)個大行業,其中還可以再細分(fēn)出N個具體行業,包括黑色金(jīn)屬(生(shēng)鐵、鋼、鐵合金(jīn))、有色金(jīn)屬(銅、鉛、鋅、鋁等)、貴金(jīn)屬(黃金(jīn))、稀土(tǔ)等。除了(le)冶煉環節,冶金(jīn)還包括采礦環節,每個礦場的行業屬性、管理(lǐ)特點各異,很難用一(yī)個工業互聯網平台來覆蓋。“行業壁壘是所有人(rén)的第一(yī)大差異化(huà)。如(rú)果行業沒有壁壘,核心就(jiù)是卡脖子(zǐ)技術,你能(néng)做我不能(néng)做。最後如(rú)果大家都能(néng)做,那就(jiù)是隻能(néng)以價格取勝了(le),就(jiù)看誰的研發成本更低(dī),誰的标品自研程度更高。”王藝諺分(fēn)析。葉秀林認爲,通過移動互聯網的思路(lù)做工業互聯網,中國有機會實現彎道超車。“歐美的優勢在工藝和管理(lǐ),我們在移動互聯網上(shàng)領先歐美。我們如(rú)果學西(xī)門子(zǐ)一(yī)個項目一(yī)個項目去做,隻能(néng)一(yī)直跟在他們後面。我們更能(néng)理(lǐ)解到平台優勢,也(yě)更能(néng)利用規模優勢,快(kuài)速驗證SaaS應用的效果并叠代更新(xīn)。”三一(yī)集團董事(shì)梁在中也(yě)将工業互聯網與移動互聯網做對比,他認爲,當下(xià)正處于生(shēng)産要素數字化(huà)階段,制約着整個産業互聯發展的核心是online成本過高。作(zuò)爲參考,移動互聯網的井噴得益于千元智能(néng)機的出現。千元智能(néng)機的普及将每個人(rén)的吃喝(hē)玩(wán)樂、衣食住行全都在線化(huà)。當完成設備在線,生(shēng)産環節也(yě)将釋放(fàng)巨大紅利。盡管IPO折戟屢次引發市(shì)場對工業互聯網唱衰之勢,但(dàn)不少從業者仍然認爲,工業互聯網正在面對無可置疑的增長。王藝諺感受到,企業對工業互聯網的真實需求仍然不少,“客戶仍然在找我們,需求和商(shāng)機并沒有少,隻是他們的資金(jīn)困難,需要先解決融資貸款問題,再來做數字化(huà)轉型。否則對我們這種企業來說,就(jiù)是有事(shì)做,沒錢賺。”2024年年底前,意識落後的、不想智改數轉的、沒有能(néng)力數字化(huà)的制造業企業都将被快(kuài)速淘汰,剩下(xià)一(yī)批優質的制造業客戶,成爲工業互聯網發展的土(tǔ)壤。“我覺得2024年10月(yuè)(yuè)份到2025年底,這将是一(yī)個逐步上(shàng)升爆發的過程。”王藝諺指出。葉秀林也(yě)預計工業互聯網要迎來快(kuài)速增長。“工業互聯網現在發展比較平穩,後面會快(kuài)速增長,随着新(xīn)一(yī)輪增長,一(yī)定迎來一(yī)輪大洗牌。”從事(shì)裝備制造行業超20年,曾在大型國有企業擔任過信息化(huà)負責人(rén)的楊毅對億邦動力表示,從長遠來看,工業互聯網的終局可能(néng)會出現3家大型平台,5家相對中型,還有十幾家小型企業,呈現百花齊放(fàng)的狀态。同時,中國至少有望出現1~2家全球範圍内的工業互聯網龍頭企業,像當年GE的地位。至于工業互聯網當下(xià)的重點,崔粲認爲,選對行業或許比利潤更重要——哪個行業的客戶比較願意支付更高的價格,哪個行業市(shì)場空間相對更大,同時自己能(néng)建立競争優勢,關系長遠發展,“具體到實施層面,大家的差距其實不會那麽大。如(rú)果方向不對,也(yě)許幹着幹着,行業就(jiù)沒了(le)。”經過三年補貼三年市(shì)場化(huà),跑得快(kuài)的央國企和龍頭企業已經基本完成工業互聯網平台建設。2023年,政策導向和AI發展也(yě)給工業互聯網帶來新(xīn)空間。2023年開始評選全國第一(yī)批10個工業互聯網數字化(huà)轉型的中小企業示範區,意味着工業互聯網正在從服務央國企和鏈主企業,開始走向服務中小企業。“以前工業互聯網平台主要負責主機廠工廠内部的服務,現在也(yě)在幫鏈主做上(shàng)下(xià)遊的數字化(huà)打通、信息打通,向中小企業和腰部企業靠近。”王藝諺補充。各個産業集群也(yě)在推進自己的工業互聯網建設。比如(rú)重慶推出“一(yī)鏈一(yī)網一(yī)平台”,通過工業互聯網平台将價值延伸連接到上(shàng)下(xià)遊,将ERP、MES、WMS等系統連接成一(yī)張網,數據互聯并接入到行業平台,抽離爲行業的數據價值。“現在每個企業内部還在糾結,每個行業和每個地區還在建地基,編織一(yī)個企業的網、行業的網、地區的網乃至國家的網,還需要5~10年。”王藝諺總結。《工業互聯網創新(xīn)發展報告(2023年)》顯示,當下(xià),工業互聯網網絡、平台、數據、安全體系不斷完善,核心産業規模超1.2萬億元。培育50家跨行業跨領域工業互聯網平台,具有一(yī)定影響力的綜合型、特色型、專業型平台超過270家,重點平台工業設備連接數近9000萬台(套)。在工業互聯網的帶動下(xià),工業以太網、邊緣計算(suàn)、虛拟現實/增強現實、工業大數據、人(rén)工智能(néng)等關鍵技術研發和産業化(huà)進程加快(kuài)。2022年人(rén)工智能(néng)核心産業規模達到5000億元,工業軟件、傳感器(qì)等産業規模增速近三年保持兩位數增長。全國“5G+工業互聯網”項目數超過7000個,标識解析體系服務企業超30萬家。不少工業互聯網平台在這兩年間沉澱産品、尋找可規模化(huà)的業務方向,重視利潤率和現金(jīn)流。楊毅所在的企業從2022年下(xià)半年開始對産品進行了(le)全面梳理(lǐ),關停沒有造血功能(néng)的業務,主要聚焦有色、建築、裝備制造等可規模化(huà)的優勢行業。同時,公司的市(shì)場戰略從區域銷售轉向行業線銷售,組建了(le)有色行業線、裝備制造行業線、物聯網行業線等專業銷售。聚焦和調整帶來顯著成果,楊毅表示,2023年上(shàng)半年的營收相當于2022年全年,同時建立了(le)端到端的在線化(huà)管理(lǐ)體系。忽米科技也(yě)在努力提高産品标準化(huà)程度,并嚴格篩選訂單。王藝諺表示,忽米科技一(yī)直聚焦汽摩、裝備制造、生(shēng)物醫藥、電子(zǐ)信息4個行業,在忽米網的總營收中,标品占40%,非标和定制化(huà)占60%。此外,忽米科技還在積極參與地方政府組織的中小企業數字化(huà)診斷工作(zuò),通過批量問診與篩查工作(zuò),切入中小企業數字化(huà)轉型市(shì)場,尋找新(xīn)的市(shì)場增量。值得一(yī)提的是,近來還有一(yī)股新(xīn)勢力正在工業互聯網領域崛起,持續推動中小企業的數字化(huà)轉型,那就(jiù)是以國聯股份、緻景科技爲代表的産業互聯網平台。産業互聯網平台從B2B電商(shāng)切入,側重産業鏈上(shàng)下(xià)遊的資源配置,當下(xià),産業互聯網平台正在從履約交易走向生(shēng)産制造。國聯股份是産業互聯的代表,擁有塗多多、玻多多等10個垂直行業的産業互聯網平台。爲了(le)提升工廠對平台的粘性,也(yě)爲提高平台的供應鏈把控力,國聯股份推出“雲工廠”戰略,即對産業鏈上(shàng)的核心工廠,實施上(shàng)遊原材料平台一(yī)站(zhàn)式采購+下(xià)遊産成品平台一(yī)站(zhàn)式銷售,中間+數字工廠(提升優質産能(néng)和運營效率,降低(dī)生(shēng)産成本)。國聯股份對工廠的數字化(huà)改造,包括管理(lǐ)數字化(huà)、之間數字化(huà)、安全監控數字化(huà)、能(néng)耗數字化(huà)、物流數字化(huà)、人(rén)員定位數字化(huà)、生(shēng)産數字化(huà)、訂單排産數字化(huà)、設備管理(lǐ)數字化(huà)等。2021-2023年,國聯股份發展100家雲工廠,探索完善的服務體系和商(shāng)業模式。2024-2028年,國聯股份預計發展1000家雲工廠,規模化(huà)推動雲工廠和數字化(huà)工廠建設。緻景科技紮根于紡織服裝行業,2014年推出“百布”平台,切入成品布交易流通環,解決上(shàng)下(xià)遊中小服裝制造廠“找布難”的問題。随後,緻景科技從交易環節深入生(shēng)産環節:

目前,緻景科技已将棉花原料、紗線、織布、印染,再到服裝生(shēng)産所有環節全部打通,搭建紡織服裝縱向一(yī)體化(huà)的産業互聯網平台,在生(shēng)産、管理(lǐ)、流通、服務、經營等各層面,爲行業上(shàng)下(xià)遊企業提供低(dī)成本、高效率、可用性強的數智化(huà)解決方案。盡管IPO受挫,工業互聯網的重要性和價值仍在不斷積累,畢竟作(zuò)爲“工業操作(zuò)系統”,工業互聯網要陪伴中國工業轉型升級,走上(shàng)艱難的突圍之路(lù)。

END

轉發,點贊,在看,安排一(yī)下(xià)?