行業資訊

國貨美妝全面崛起之年

2023,美妝個護市(shì)場備受期待,但(dàn)并未迎來想象中的大爆發。不過縱觀全球,中國仍然是較快(kuài)增長的市(shì)場之一(yī)。

國家統計局數據顯示,2023年中國化(huà)妝品零售總額達4142億元;在經曆2022年唯一(yī)一(yī)次下(xià)跌後,增速重回10年前的水平。

2023年,美妝個護市(shì)場見證敷爾佳成功上(shàng)岸,耳聞“抖音(yīn)美妝超過淘寶”的恫吓,見證“國貨崛起”的傳聞,也(yě)可窺見國際大牌對中國市(shì)場的野心。

增長回溫的一(yī)年,美妝個護市(shì)場經曆了(le)哪些(xiē)頗爲關鍵的變化(huà)?哪些(xiē)品牌正在下(xià)滑,又有哪些(xiē)品牌正在崛起?誰還窺伺着中國市(shì)場的機遇?2024年,市(shì)場又有哪些(xiē)新(xīn)變化(huà)和新(xīn)機會?

2023,堪稱國貨美妝全面崛起之年

按照青眼情報發布的數據,2023年中國化(huà)妝品銷售規模7972億元,線上(shàng)規模4045.9億元,其中國貨的市(shì)場份額達到50.4%。線上(shàng)銷售額占比超50%,國貨美妝首次超過海外品牌,這表明中國美妝市(shì)場正處于一(yī)個微妙的節點上(shàng)。

排名前5的國貨品牌依次是珀萊雅、薇諾娜、韓束、歐詩漫和自然堂。2023年GMV爲75.41億元、49.63億元、42.28億元、38.25億元和34.54億元,同比增速爲44.49%、20.74%、120.91%、30.71%和-2.57%。

排名前5的外資品牌是歐萊雅、蘭蔻、雅詩蘭黛、玉蘭油和SK-Ⅱ。2023年GMV爲108.78億元、84.64億元、78.90億元、61.62億元和60.73億元,同比增速爲-0.78%、6.60%、-9.15%、33.22%和-5.80%。

可以看到,TOP20美妝品牌仍然由體量可觀的外資品牌主導,但(dàn)外資品牌的增長整體不如(rú)國貨品牌,後者表現出非常強勁的增長;即使增速遠不如(rú)國貨的外資品牌,其增長也(yě)有顯著的分(fēn)化(huà)趨勢。如(rú)果考慮到大盤,這樣的趨勢将更爲明顯。

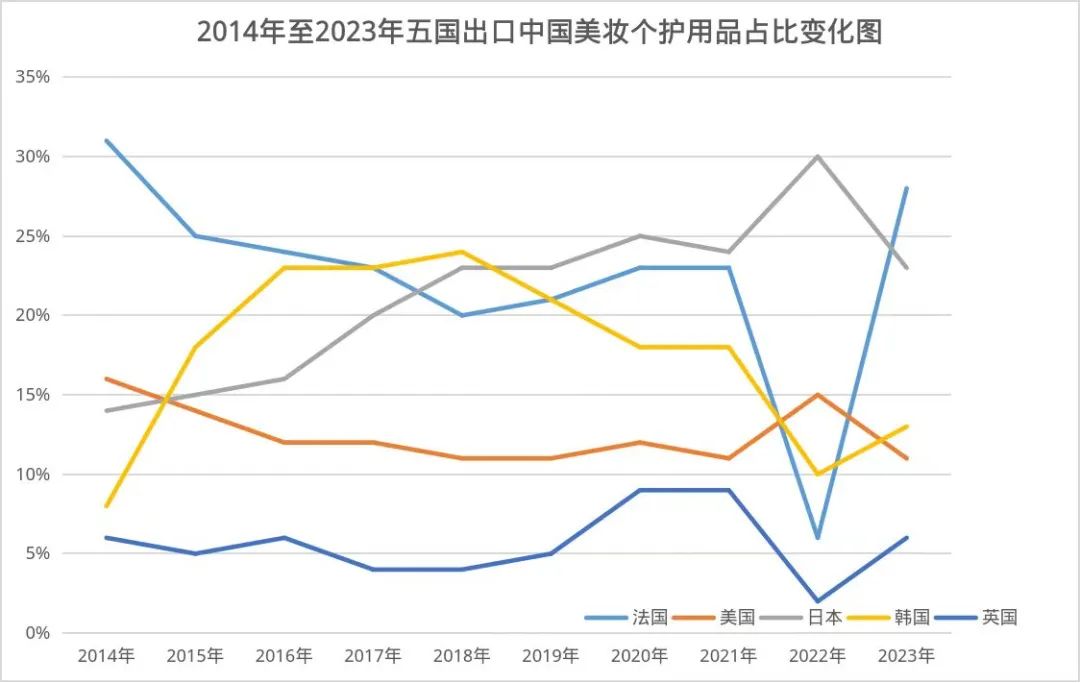

韓流退潮後,韓國美妝個護在中國市(shì)場裸泳。2014年至2018年,韓妝對華出口占比一(yī)路(lù)高歌(gē)猛進,從8%飙升至24%,随後便一(yī)路(lù)走低(dī),2023年僅占比13%。

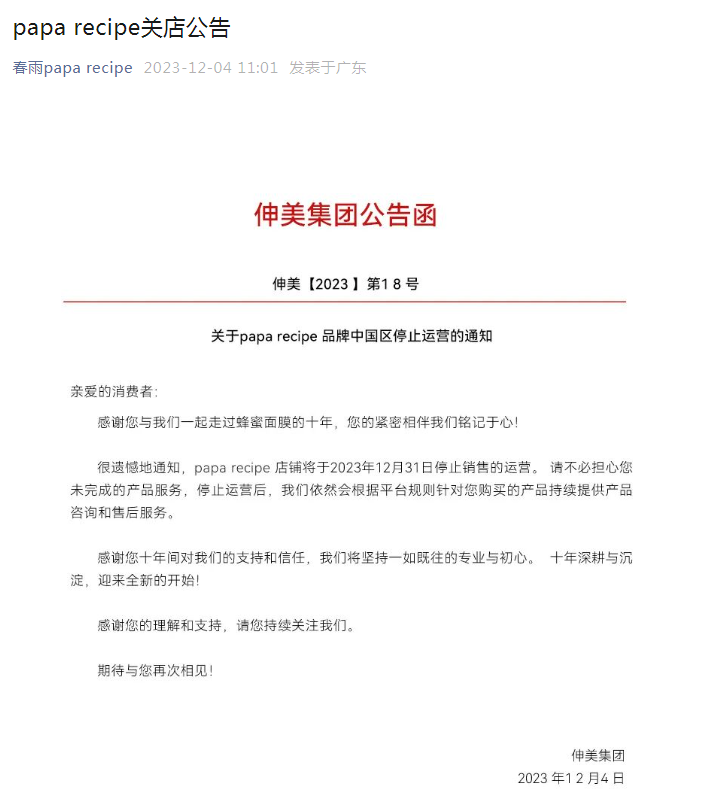

典型如(rú)春雨。春雨是一(yī)家韓國品牌,主營面膜、水乳等護膚品,産品售價89-200元,曾經一(yī)年賣出11億片面膜、近90%銷量集中在中國市(shì)場。2023年12月(yuè)(yuè)31日,春雨暫停了(le)中國區的運營,或關閉或清空此前在天貓、京東和抖音(yīn)等平台的店(diàn)鋪。

鄰國日本的美妝在中國市(shì)場也(yě)在下(xià)滑。2023年6月(yuè)(yuè),SK-Ⅱ神仙水生(shēng)産地涉嫌核污染引發關注,官方及其母公司都迅速做出回應,但(dàn)仍難掩SK-Ⅱ在中國市(shì)場的頹勢。截至2023年12月(yuè)(yuè)底,第二季财報數據顯示,SK-Ⅱ在大中華區的銷售額下(xià)降34%。

相比之下(xià),2023年法國美妝在中國市(shì)場重回巅峰,在中國進口他國美妝個護産品中占比最高,高達28%,僅次于2014年的31%。英國和美國的化(huà)妝品在中國市(shì)場的份額則在近10年來均穩定在16%以下(xià)和10%以下(xià)。

2024年1月(yuè)(yuè),迪奧、嬌蘭等的母公司LVMH發布2023年年報,在亞洲市(shì)場,香水和化(huà)妝品的銷售收入連年走低(dī),從2021年的233.4億元(約合人(rén)民(mín)币,下(xià)同)到2022年的216.7億,再到2023年的212.4億元。

外資品牌下(xià)滑和退出以後,由其釋放(fàng)的市(shì)場空間,正在給國貨品牌拓展新(xīn)的增長空間。珀萊雅、貝泰妮、福瑞達、丸美股份、自然堂等美妝龍頭企業均呈現出兩位數的高增長。

· 珀萊雅,2023年上(shàng)半年營收36.27億元同比增長38.13%;

· 貝泰妮,2023年上(shàng)半年營收23.68億元,同比增長15.52%。

追求性價比,大牌也(yě)在調價

不是A用不起,而是B更有性價比。2023年,許多消費者将這句話挂在嘴邊,涉及的品類更是五花八門。低(dī)價和性價比,也(yě)是2023年美妝個護行業的關鍵詞。

這并非中國市(shì)場獨有,而是全球性趨勢。e.l.f是一(yī)家美國的平價彩妝品牌,近年來在北美非常受歡迎,業績因此暴漲。此外,SHEIN和拼多多旗下(xià)Temu的爆紅,也(yě)說明北美市(shì)場在追求性價比上(shàng)一(yī)點也(yě)不弱于我們。

在全球層面,全要素生(shēng)産率下(xià)降導緻各國和各階層合作(zuò)的收益大幅縮減,誘發各種地緣沖突與競争。而發展經濟體在趕超後期,經濟增長速度也(yě)正趨于收斂。全球正處于一(yī)個新(xīn)的發展周期或者時代。(關于消費範式轉變參考《周期還是時代?3個緯度15本書讀懂大消費範式轉換 | 假期書單①》)

2023年美妝消費整體呈現出K型分(fēn)化(huà)趨勢,高端消費和頭部品牌量價齊漲,而在大衆和平價市(shì)場,消費正在回歸到剛需、低(dī)頻和價格更便宜的地方。如(rú)果你仔細觀察外資品牌,下(xià)滑比較嚴重的多數是大衆消費品牌,而一(yī)些(xiē)頭部品牌要麽還在增長,要麽出現了(le)小幅的下(xià)滑和震蕩。

當然,低(dī)價和性價比還是影響了(le)高端市(shì)場。2023年2月(yuè)(yuè),SK-Ⅱ天貓官方旗艦店(diàn)發布聲明,稱将于2月(yuè)(yuè)15日0點起對部分(fēn)商(shāng)品的官方零售價進行調整。此後,雅詩蘭黛、歐萊雅、路(lù)易威登、迪奧、嬌蘭、蘭蔻等多個大牌旗下(xià)部分(fēn)商(shāng)品也(yě)調整了(le)價格。

2023年美妝市(shì)場也(yě)爆發出不少黑馬,多數是以性價比著稱的新(xīn)銳品牌。比如(rú)INTO YOU,成立于2019年,靠唇泥殺出重圍,用戶以Z世代消費者爲主。2023年,INTO YOU唇泥業績暴漲,進入天貓彩妝香水爆款産品TOP5。

2023年,香水反彈亮眼,底妝細分(fēn)類目全線增長,唇泥品類受到消費者追捧。據久謙中台披露的數據,2023年Q3,彩妝香水線上(shàng)銷售額同比增長14%,在美妝個護市(shì)場的占比提升2個百分(fēn)點;BB/CC霜、隔離霜、粉底液、蜜粉散粉、粉餅線上(shàng)銷售額同比增長29%、50%、12%、3%、36%;唇泥品類線上(shàng)銷售額同比增長95%。

除了(le)常規品類,一(yī)些(xiē)新(xīn)興品類也(yě)在快(kuài)速增長,比如(rú)輕醫美和美容。對比普通女(nǚ)孩日常生(shēng)活中接觸的美妝護膚品牌,輕醫美和美容公司的上(shàng)市(shì)之路(lù)倒是捷報頻傳。

據億邦動力不完全統計,2023年上(shàng)市(shì)成功的9家美妝相關企業中,有5家與醫美及美容相關,這5家中便包含以醫美修護産品發家的敷爾佳。用戶說數據顯示,醫用敷料品類在2023年的增速高達3293%。

如(rú)果說2022年國産美容儀品牌是在抖音(yīn)初露鋒芒,那2023年無疑是它們大顯身(shēn)手的一(yī)年。2022年抖音(yīn)雙11銷售榜單中,國産美容儀品牌僅有三個,分(fēn)别是覓光、雅萌和聽研;而2023年便增加到了(le)6個。

香水,正在迎來一(yī)批國貨玩(wán)家

香水是化(huà)妝品裏的貴族。詩人(rén)保羅·瓦雷裏 (Paul Valéry)曾說,不擦香水的女(nǚ)人(rén)沒有未來,而演員瑪麗蓮·夢露(Marilyn Monroe)更爲直接,稱隻有香奈兒5号才能(néng)陪伴入眠。

全球香水市(shì)場近4000億元規模,長期由香奈兒、愛馬仕、古馳、祖瑪珑、寶格麗、範思哲等大牌輪流坐莊。中國自然也(yě)不例外,多年來一(yī)直是這些(xiē)品牌激烈争奪的市(shì)場。2023年,不僅有LE LABO(雅詩蘭黛旗下(xià)香氛品牌)、Maison Margiela(梅森馬吉拉香氛)等品牌進入中國市(shì)場,還有祖瑪珑等大牌推出中國市(shì)場産品。

不過,2023年中國香水市(shì)場最大變化(huà),或許是一(yī)衆國貨香水品牌的崛起。新(xīn)一(yī)波香水創業主要針對兩大圈層人(rén)群,一(yī)是大衆人(rén)群的消費升級,二是用香人(rén)群的審美升級,因此也(yě)演化(huà)出兩種發展模式。

大内密探是前者的代表,以大衆市(shì)場25-40歲的女(nǚ)性爲主,借助已有供應鏈,提升産品性價比和用戶複購率,做到“平價高質”。大内密探的抖音(yīn)官方旗艦店(diàn)在售SKU約50個,絕大多數爲香水,另有少量車載香薰、香膏和香氛沐浴産品;店(diàn)鋪累計銷量達99.2萬件,回頭客人(rén)數超10萬,好(hǎo)(hǎo)評超10萬。

多數頭部品牌會按用戶性别和年齡推薦産品,年輕女(nǚ)性推薦花香、果香,成熟男性推薦木質香和海洋香等,而大内密探的産品沒有明确的“女(nǚ)香”和“男香”劃分(fēn),不僅開發适合女(nǚ)士或者男士的香型,還有大量中性香,讓消費者選擇。

一(yī)些(xiē)年輕用戶的審美升級也(yě)在重塑市(shì)場。在中國,一(yī)部分(fēn)人(rén)群的需求正在從大牌經典的“商(shāng)業香”向獨樹一(yī)幟的“小衆香”轉變。如(rú)果說“商(shāng)業香”代表着外在的社會身(shēn)份和品味,“小衆香”則指向内在的情感、情緒和記憶。

這個領域新(xīn)銳品牌包括五朵裏、節氣盒子(zǐ)等。比如(rú)五朵裏,最早因爲創作(zuò)出獨特的“桂”香水在圈子(zǐ)裏出名,此後推出梅、蘭、風、紙墨等創意香味。他們希望還原浸潤在日常生(shēng)活中、保存在國人(rén)記憶中的香味。

五朵裏(左)和節氣盒子(zǐ)(右)香水

國貨香水迅速崛起,背後的大盤是低(dī)滲透、高增長以及高溢價空間的市(shì)場。中國的香水滲透率隻有5%,過去五年複合年均增長率超過20%,爲全球市(shì)場增速十倍。

第三方機構用戶說披露的數據顯示,2023年,抖音(yīn)電商(shāng)的香水GMV爲34.01億元,同比增長81%。春風十裏、大内密探、TTOUCHME等,曾多次登上(shàng)抖音(yīn)香水品牌榜TOP10。

同時,國産香料也(yě)正在試探IPO的可能(néng)。格林生(shēng)物,1999年成立于杭州,現在是迪奧、香奈兒等品牌的香精香料廠商(shāng),2023年6月(yuè)(yuè)向深交所創業闆遞交招股書。這表明,在消費市(shì)場經曆結構調整之際,國産香水正在講出自己的故事(shì)。

不管針對大衆人(rén)群,還是小衆審美需求,這輪創業試圖擺脫“大牌平替”的老套路(lù)。但(dàn)要想在頂級品牌輪流坐莊的俱樂部撼動現有秩序,并搶占用戶心智,似乎并非易事(shì)。

香水是奢侈品的“入門級”産品,既搭載着奢侈品集團上(shàng)百年的曆史故事(shì),也(yě)凸顯社會階層和文化(huà)品味的光環。

快(kuài)速崛起的國貨香水品牌,短期以親民(mín)價格打造出高端消費體驗,但(dàn)長期來講對品牌故事(shì)的诠釋能(néng)力還比較弱,而這通常是奢侈品品牌的核心競争力。(更多國貨香水品牌的故事(shì)參考《你的七夕禮物裏,容得下(xià)一(yī)瓶國産香水嗎?》)

抖音(yīn),成商(shāng)家獲取增量關鍵渠道

一(yī)則“抖音(yīn)美妝反超淘天”的消息,在美妝江湖激起千層波瀾。據稱,該消息來自某家券商(shāng)機構,後來研報已被删除。除了(le)平台之間此消彼長,該消息之所以被引爆,還在于商(shāng)家急于尋找生(shēng)意增量。

2023年,抖音(yīn)的确成了(le)美妝品牌獲取增量的關鍵渠道。韓束、蜂花等國貨品牌店(diàn)播在抖音(yīn)的增長奇迹,證明抖音(yīn)電商(shāng)正在探索新(xīn)的增長階梯——店(diàn)播不再隻是24小時客服,而是真正能(néng)夠帶來穩定增長的新(xīn)形式。

2023年初,抖音(yīn)整體放(fàng)寬了(le)美容儀器(qì)的準入标準。2023年1月(yuè)(yuè)31日起,在脫毛儀品類,抖音(yīn)全面開放(fàng)商(shāng)家入駐;同時美容/個護儀器(qì)的入駐也(yě)放(fàng)款了(le)标準,從過去的均需提供《國家強制性産品認證證書》,到現在隻有兩個類目需要提供。 2023年6月(yuè)(yuè),抖音(yīn)将自營美妝業務從“美力心選”更名爲“抖音(yīn)電商(shāng)自營美妝”,在APP内正式開設了(le)抖音(yīn)電商(shāng)自營美妝旗艦店(diàn)。 2023年8月(yuè)(yuè),抖音(yīn)發布美妝類商(shāng)品質量細則、商(shāng)品發布細則,對商(shāng)品入駐和銷售進行了(le)更細緻的規範。針對産品更加嚴格的規定,顯然對大牌更加友好(hǎo)(hǎo)。

從上(shàng)述動作(zuò)可以看到,抖音(yīn)一(yī)方面在拓展新(xīn)的品類和産品,另一(yī)方面在規範平台,給持續經營用戶和産品的商(shāng)家更多扶持,同時爲内容電商(shāng)嫁接上(shàng)傳統貨架。

除了(le)抖音(yīn),另一(yī)個變量是小紅書。小紅書在2023年結束搖擺,正式擁抱直播帶貨。憑借精緻人(rén)設,小紅書捧出董潔、章小蕙、伊能(néng)靜等多個單場GMV破千萬的案例。曾經捧紅完美日記、橘朵等多個美妝品牌的小紅書,正在跨越圖文和短視頻的限制,開拓更多内容賽道。

當然,面對新(xīn)平台的崛起,淘系也(yě)在努力改變自己。2023年,天貓美妝的重點是内容和私域,建設内容生(shēng)态體系,提升商(shāng)家的私域留存和轉化(huà)能(néng)力。

2023年4月(yuè)(yuè),淘寶教育聯合淘寶美妝推出淘寶美妝直播陪跑項目,幫助商(shāng)家探索強内容直播模式;4月(yuè)(yuè),淘寶天貓開啓“寶藏人(rén)氣店(diàn)鋪”計劃内測,上(shàng)線“關注有禮”、“老客直減”、“店(diàn)鋪小活動”等免費私域工具;7月(yuè)(yuè)起,淘寶天貓向所有商(shāng)家開放(fàng)會員運營,進一(yī)步提升商(shāng)家在淘内的私域運營能(néng)力。

2023年,平台的另一(yī)個變化(huà)是對小樣的政策。2023年1月(yuè)(yuè)17日,淘寶平台修訂《淘寶網化(huà)妝品行業規範》,降低(dī)“小樣”商(shāng)家準入門檻,滿足自然年内無C類處罰的小樣商(shāng)家即可入駐;同年1月(yuè)(yuè)31日,抖音(yīn)也(yě)降低(dī)了(le)小樣的準入條件,不僅知名或成長期品牌可入駐,行業定向邀約的個體店(diàn)、企業店(diàn)也(yě)可入駐。

小樣從贈品登堂入室,成爲一(yī)樣商(shāng)品,側面證明平台急需各種引流手段。

出海,2024年或将延續增長勢頭

新(xīn)銳美妝國貨崛起,傳統品牌轉戰線上(shàng),國貨美妝“内卷”升級。在中國供應鏈加持下(xià),不少商(shāng)家将重點投向海外市(shì)場。

海關總署發布的數據顯示,2023年1-12月(yuè)(yuè)中國美容化(huà)妝品及洗護用品出口金(jīn)額爲458億元,同比增長22.8%;在這其中,東南(nán)亞和日韓是最爲重要的出口目的地。尤其是東南(nán)亞,2023年從中國進口的美妝産品暴增。

2023年,掘金(jīn)東南(nán)亞是美妝創業者心中的“白月(yuè)(yuè)光”。大多數品牌還在選市(shì)場、開産品和找達人(rén)的時候,一(yī)家名叫蜚美的廣州企業就(jiù)已火(huǒ)遍東南(nán)亞。

SKINTIFIC,蜚美孵化(huà)的新(xīn)銳品牌,創立不到兩年,俨然成了(le)東南(nán)亞版的“完美日記”。2022年,SKINTIFIC斬獲TikTok Shop全球銷量冠軍,GMV突破5000萬美元 (約合人(rén)民(mín)币超過3.5億元) ;旗下(xià)賬号Skintific_id,擁有270多萬粉絲,位居全球達人(rén)帶貨榜首。除了(le)TikTok,SKINTIFIC還是Shopee、Lazada和Tokopedia等東南(nán)亞電商(shāng)平台品類榜單裏的TOP1,更是屈臣氏、萬甯等線下(xià)渠道裏的翹楚。

SKINTIFIC強勢爆紅,也(yě)在助推代工廠芭薇股份的IPO進程。芭薇股份,2006年在廣州創立,過往客戶包括聯合利華、仁和匠心、HBN、丸美和谷雨等。2022年,蜚美迅速崛起,成了(le)它的第二大客戶,貢獻6455.08萬元營收,占比14%。

除了(le)SKINTIFIC、FOCALLURE、SACE LADY等新(xīn)銳品牌,一(yī)些(xiē)頭部品牌也(yě)在布局東南(nán)亞,比如(rú)貝泰妮、上(shàng)海家化(huà)、完美日記等。2023年,貝泰妮在泰國曼谷設立東南(nán)亞運營中心,通過Shopee、Lazada等電商(shāng)平台覆蓋印尼、新(xīn)加坡、泰國等市(shì)場;上(shàng)海家化(huà)也(yě)成立海外事(shì)業部,布局海外市(shì)場。

國貨美妝賣爆東南(nán)亞,背後是TikTok、Shopee、Lazada、速賣通等跨境電商(shāng)渠道,以及上(shàng)海和廣州美妝産業帶的雙重加持。這波出海與以往略有不同,首先是内容驅動,其次更注重本土(tǔ)化(huà),然後是布局多個渠道。(更多東南(nán)亞出海和廣州美妝産業帶參考《東南(nán)亞版完美日記在TikTok賣了(le)3.5億,國貨出海催生(shēng)廣州美妝大變局》)

除了(le)頭部品牌,大多數出海國貨美妝均充分(fēn)利用了(le)國内的柔性供應鏈能(néng)力,以極緻性價比的産品征戰國際市(shì)場,要麽是代工廠親自下(xià)場做零售,要麽是與新(xīn)銳品牌合作(zuò),亦或一(yī)同走向全球。

佐伊生(shēng)物是前者的代表。它的前身(shēn)爲廣州俏倩化(huà)妝品有限公司,承接彩妝OEM/ODM業務,2016年以後重點發力自有品牌O.TWO.O (面向都市(shì)麗人(rén),魔鏡數據顯示,近一(yī)個滾動年在Lazada印尼站(zhàn)銷售額突破365萬元) 和BANXEER (面向水潤少女(nǚ)) ,通過Shopee、Lazada、TikTok、速賣通、美妝集合店(diàn)和線下(xià)批發渠道銷售。

相比于代工廠做自有品牌,更受歡迎的可能(néng)是合作(zuò)代工模式,典型如(rú)芭薇股份和Skintific、美尚制造和FOCALLURE、三好(hǎo)(hǎo)科技和Y.O.U等。

其中,FOCALLURE是較早出海東南(nán)亞的廣州美妝,主推唇彩、眼影及美妝工具,頗受25-36歲都市(shì)女(nǚ)性歡迎。它的成功,無疑很好(hǎo)(hǎo)地啓發了(le)一(yī)衆後進國貨品牌下(xià)南(nán)洋創業,如(rú)Skintific、SACE LADY等。

國貨美妝出海,仍處于發展初期。尤其是考慮到印尼、馬來西(xī)亞、泰國、越南(nán)等國家正在經曆快(kuài)速的經濟增長,以及電商(shāng)滲透帶來的渠道和人(rén)群紅利,2024年美妝出海或将延續增長勢頭,也(yě)将推動更多商(shāng)家和品牌拓展海外市(shì)場。

END

▼ 精彩推薦 ▼

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲