京東商(shāng)城作(zuò)爲綜合類電子(zǐ)商(shāng)務平台,在國内電商(shāng)領域具有巨大的市(shì)場号召力,穩居中國B2C電商(shāng)市(shì)場第二把交椅。京東的上(shàng)市(shì),是中國電子(zǐ)商(shāng)務市(shì)場的大事(shì)件,易觀分(fēn)析認爲,此次京東上(shàng)市(shì),無論對自身(shēn),對競争對手,還是整個電商(shāng)市(shì)場,都會産生(shēng)深遠的影響。

一(yī)、京東上(shàng)市(shì),融資保障未來發展

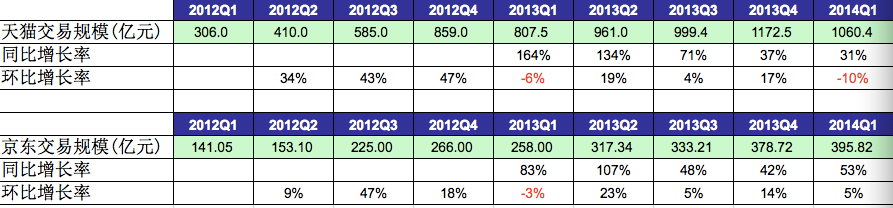

京東上(shàng)市(shì),預計融資規模爲16.9億美元,這筆融資給京東未來的發展提供了(le)有力保障。

自建物流是京東未來發展的基石,京東的整個服務體系依賴于物流基礎設施的建設,是京東爲用戶提供優質服務的保障。物流建設對京東的資金(jīn)提出了(le)較高的要求,目前京東物流在全國擁有86個倉儲中心,1620個配送點,已實現商(shāng)業化(huà)運營。但(dàn)京東物流在二、三線城市(shì)的布局仍不夠完善,重點工程" 亞洲一(yī)号"仍需大量資金(jīn)支持,物流建設對資金(jīn)的需求仍将持續。

不僅是物流平台,京東集團在上(shàng)市(shì)前進行了(le)結構調整,确立了(le)京東商(shāng)城,京東金(jīn)融集團,拍拍網子(zǐ)公司,京東國際四大事(shì)業群,從戰略上(shàng)确定了(le)集團網上(shàng)零售(B2C+C2C)、跨境電商(shāng)、電商(shāng)服務、互聯網金(jīn)融等相結合的全産業鏈發展方向,這對京東提出了(le)更高的資金(jīn)需求。此次上(shàng)市(shì)融資,能(néng)夠很好(hǎo)(hǎo)的保障京東發展戰略的執行,提高企業的綜合競争力,使企業在未來的競争中處于相對有利的位置。

二、京東上(shàng)市(shì),電商(shāng)"兩強"競争愈加激烈

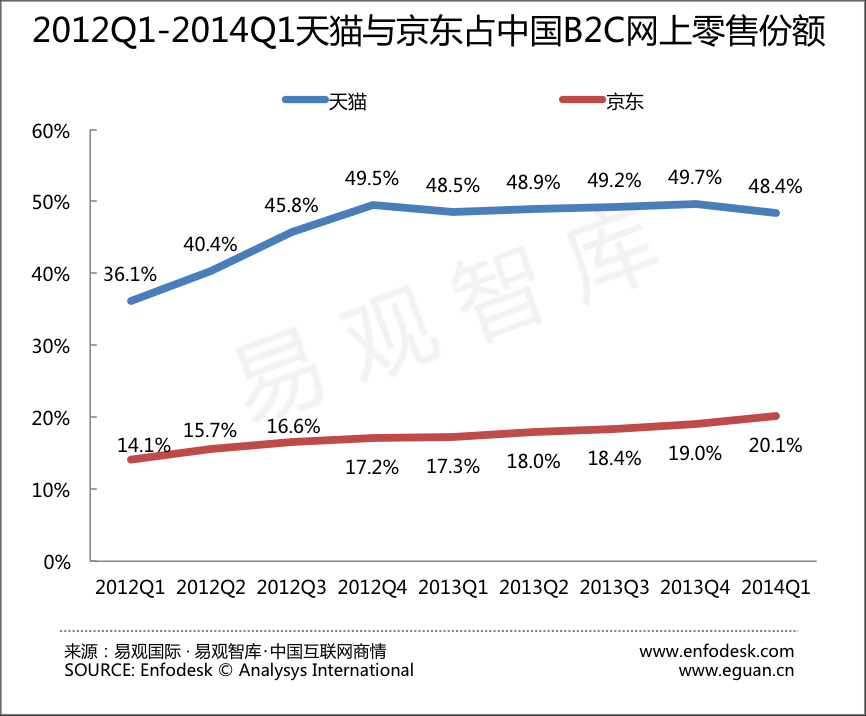

阿裏與京東在B2C電商(shāng)領域的競争由來已久,作(zuò)爲國内市(shì)場占有率排名第一(yī)、第二的綜合類電商(shāng)平台,市(shì)場占有率遠超其它競争企業。根據易觀監測數據顯示,2013年,天貓商(shāng)城的市(shì)場份額爲49.1%,京東占比爲18.2%,排名第三的騰訊B2C(包括QQ網購和易迅)占比爲5.8%。京東上(shàng)市(shì)之前,成功牽手騰訊,騰訊旗下(xià)QQ網購和拍拍網并入京東,京東同時獲得了(le)易迅網的部分(fēn)股份。通過此次戰略合作(zuò),京東得到了(le)騰訊的優質資産,其市(shì)場占有率提升至24%,進一(yī)步拉近了(le)與阿裏的距離。

在移動端方面,雖然目前阿裏移動端的份額占有絕對優勢,但(dàn)是,騰訊入股京東和京東上(shàng)市(shì)後,京東将享有微信的一(yī)級入口,同時QQ也(yě)會提供流量支持,騰訊的QQ與微信的資源傾斜将給京東移動端帶來無限想象空間。未來中國移動電商(shāng)的競争充滿了(le)不确定性,但(dàn)就(jiù)目前的市(shì)場格局來看,主角依然是阿裏與京東+騰訊,"兩強"之間的競争必将愈加激烈。

三、京東上(shàng)市(shì)馬太效應加劇,中小型、垂直類電商(shāng)另辟蹊徑尋求突破

目前的中國電商(shāng)市(shì)場,馬太效應已經顯現,大型綜合類電商(shāng)憑借其市(shì)場優勢地位,不斷擠壓中小型電商(shāng)和垂直類電商(shāng)的市(shì)場空間,騰訊入股京東之後,天貓、京東+騰訊的市(shì)場份額合計已達73.1%。

京東和阿裏上(shàng)市(shì)後,進一(yī)步拉大了(le)與其它競争對手的差距,但(dàn)中小型、垂直類電商(shāng)仍有自己的生(shēng)存空間。若想立足市(shì)場,一(yī)方面要加強與大型 B2C電商(shāng)的合作(zuò),另一(yī)方面需要提升自身(shēn)的專業性,或圍繞特定用戶群體選擇性進行品類擴張,或在閃購、特賣等細分(fēn)領域精耕細作(zuò)。在巨頭的夾縫中求生(shēng)存,中小型,垂直類電商(shāng)的道路(lù)并不好(hǎo)(hǎo)走。