文/Chaos

最近,團購網站(zhàn)的消息又開始出現在大家的眼前,不過這些(xiē)消息都是好(hǎo)(hǎo)消息。

2013年1月(yuè)(yuè)5日消息,阿裏巴巴集團聚劃算(suàn)事(shì)業群在杭州舉行的“ C2B 定制研討(tǎo)峰會”上(shàng)對外宣布,根據 2012 年聚劃算(suàn)團購數據顯示,其全年交易額達到了(le) 207.5 億,是 2011 年的 2.03 倍,依然占據團購行業半壁江山,日客戶訪問峰值突破 1600 萬,日均客戶訪問(日均 UV)達 800 萬。

2013年1月(yuè)(yuè)5日消息,窩窩團對外公布财務數據稱,12 月(yuè)(yuè)份成交額較上(shàng)月(yuè)(yuè)增長 30%,取得幾百萬元淨利潤,其中移動客戶端的收入更是相比 11 月(yuè)(yuè)份增長 50%,已占到窩窩整體收入的 15%。

2013年1月(yuè)(yuè)4日消息,美團網副總裁王慧文在接受采訪時透露,美團網上(shàng)個月(yuè)(yuè)(2012年12月(yuè)(yuè))的銷售額突破了(le) 8 億,持續擴大了(le)領先優勢。美團網 2012 年的全年銷售額超過了(le) 55 億,并且實現了(le)全面盈利。

2012年10月(yuè)(yuè)18日消息,滿座網負責人(rén)接受記者采訪時透露,于2012年9月(yuè)(yuè)首次實現盈虧平衡,并盈利一(yī)元錢,成爲業内首家扭虧爲盈的企業。這個“一(yī)元赢利”多少有點偶然性的因素,但(dàn)普遍認爲這對團購行業是一(yī)劑強心針。

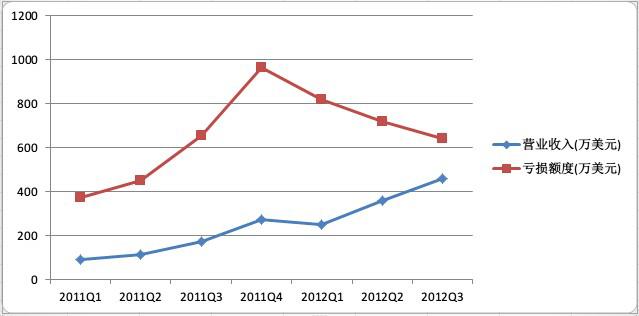

人(rén)人(rén)旗下(xià)的糯米網雖然成爲人(rén)人(rén)虧損的罪魁禍首,但(dàn)是根據 2012 年财報的表現來看,收入在逐步增加,而虧損逐步減低(dī),根據趨勢,有望在 2012 年 Q4 或者 2013 年 Q1 扭虧爲盈。

此外紅極一(yī)時的拉手網沒有任何好(hǎo)(hǎo)消息傳出,三團合一(yī)後的高朋(péng)網也(yě)沒有透露過重要數據。

團購網站(zhàn)在經曆了(le)噩夢般的 2011-2012 年後,看起來總算(suàn)可以喘一(yī)口氣。經曆過大筆投資、瘋狂燒錢、盲目擴張的團購行業,也(yě)接受了(le)團寶網、24 券等“陣亡戰友”的失敗教訓後,團購網站(zhàn)在經營上(shàng)冷靜下(xià)來。團購網站(zhàn)之所以能(néng)有赢利的消息傳出,也(yě)不是沒有理(lǐ)由的。

1、“開源節流”。團購網站(zhàn)們通過控制成本、關閉分(fēn)站(zhàn)、拓寬渠道,把有限的資金(jīn)節省下(xià)來用在該投入的地方上(shàng)。我們也(yě)感覺到了(le)變化(huà),往日鋪天蓋地的團購廣告不見了(le),代言團購的名人(rén)也(yě)少了(le),那種暴發戶式的瘋狂也(yě)不見了(le)。之所以說團購網站(zhàn)開始成熟,就(jiù)是懂得了(le)在靠别人(rén)“輸血”的同時,意識到了(le)要提高自己的 “造血能(néng)力”。缺乏自身(shēn)造血能(néng)力,就(jiù)是成爲之前衆多投資機構不願意繼續投資的主要原因。根據團 800 創始人(rén)胡琛的分(fēn)析,去年整個一(yī)年團購網站(zhàn)都在控制成本,努力提高毛利。例如(rú)以前都是超低(dī)一(yī)二折,行業平均是三折,而今年行業平均達到四折,比如(rú)窩窩團的常态化(huà)的優惠,一(yī)般都在五折左右,這樣企業毛利提高了(le)不少。滿座網馮曉海在談到之所以赢利的原因時也(yě)坦承主動降低(dī)了(le)市(shì)場投入和人(rén)力投入是主要原因之一(yī)。

其實,團購網站(zhàn)紛紛倒閉并不是因爲消費者對團購的熱情度下(xià)降,而是因爲團購市(shì)場進入到洗牌階段。據根據中國電子(zǐ)商(shāng)務研究中心的數據,2012年前九個月(yuè)(yuè),中國就(jiù)有1000餘家團購網站(zhàn)倒掉,平均每天接近四家關張。然而,另一(yī)方面,整個中國網絡團購市(shì)場的交易額,卻在快(kuài)速增長。2012 年前三個季度,網絡團購的用戶規模穩步增長,并且 CNNIC 預測 2012 年底,中國的團購網民(mín)規模還會持續增長。所以我們不難得出結論,網絡團購的市(shì)場需求是存在的,并且還在快(kuài)速擴張。

2、團購方式的轉變。現在團購網站(zhàn)的商(shāng)品已經從“服務型”向“實體型”轉變。之前團購網站(zhàn)出售的餐飲、門票(piào)等以服務爲主的内容屢屢爆出商(shāng)家服務态度惡劣,購買的内容質量無法保證,從而讓消費者對團購表示失望。但(dàn)現在,團購網站(zhàn)上(shàng)出現了(le)越來越多的實體貨物,相比優惠券,消費者更喜歡這種“看得見摸得着”的商(shāng)品。

團購網站(zhàn)在轉型爲 B2C 商(shāng)城。窩窩團董事(shì)長徐茂棟将公司實現盈利的利好(hǎo)(hǎo)歸結爲近一(yī)年來對窩窩商(shāng)城的增長。目前窩窩商(shāng)城入駐商(shāng)家正以平均每天 1000 家的數量增長,截止 12 月(yuè)(yuè)底全國已超過 10 萬戶商(shāng)家入駐窩窩商(shāng)城,同時在線單數增長 25%,超過到 10 萬單。在 12 月(yuè)(yuè)整體收入構成上(shàng),來自窩窩專賣店(diàn)業務的收入占到全部收入的 70%。

以窩窩團的轉型爲代表,團購網站(zhàn)逐漸重視其作(zuò)爲“渠道”的作(zuò)用,聚劃算(suàn)的模式明顯是一(yī)種有效的方式。參與團購的商(shāng)家産品在團購網站(zhàn)的展現不再是“一(yī)日遊”,而是有了(le)屬于自己的頁面和店(diàn)中店(diàn)。在團購某一(yī)件商(shāng)品的同時,也(yě)能(néng)将消費者引入到自己的店(diàn)中,帶來更多的購買可能(néng)性(像聚劃算(suàn),商(shāng)家可以通過團購把消費者引到自己的淘寶店(diàn)),當這些(xiē)團購活動帶來真正的增值價值後,商(shāng)家自然會很滿意。這也(yě)是爲什(shén)麽獨立團購網站(zhàn)日漸衰敗,但(dàn)是聚劃算(suàn)卻能(néng)賺的盆滿缽滿的原因。團購時間的越來越長也(yě)逐漸把優惠活動持久化(huà),從而帶來更多的消費。

那麽有好(hǎo)(hǎo)消息傳來的團購網站(zhàn)如(rú)何保持住現在的優勢呢(ne)?

1、抓住已經到來的移動互聯網。據統計,在美國有 30% 的團購購買來自手機。大衆點評網手機客戶端在 8 月(yuè)(yuè)份就(jiù)超過 4000 萬。毫無疑問,2013 年團購的主戰場将會逐漸由桌面轉移到移動互聯網,移動互聯網的 LBS 位置服務與本地生(shēng)活團購 O2O 有着天然的契合。不再是“團了(le)去哪兒吃”,而是“去了(le)哪兒再團”。

同時,在移動互聯網時代,團購導航的作(zuò)用會更加明顯。用戶隻需要下(xià)載一(yī)個團購導航應用就(jiù)可以了(le)解全部團購信息,而無需下(xià)載團購網站(zhàn)自有的應用,因爲在各個團購應用之間切換要比在電腦上(shàng)更繁瑣一(yī)些(xiē)。

2、如(rú)何更持久地留住消費者。之前團購最大的缺點就(jiù)是留不住人(rén),消費者沒有所謂的忠誠度可言,往往是哪裏的團購更便宜就(jiù)跑去哪裏,團購需要用更多的手段留住消費者。利用團購拉新(xīn)客,利用二度優惠拉回頭客,利用會員卡體系穩定消費者,不過盡管這是個不錯的模式,但(dàn)是卻不容易做,當優惠券、會員卡之類的票(piào)據又泛濫起來的話,機會就(jiù)很小了(le)。

在這點上(shàng),大衆點評很有優勢,目前大衆點評的應用已經實現了(le)從點評、團購、優惠券、會員卡一(yī)系列 O2O 的整體服務,也(yě)已經在消費者群體中形成口碑和消費習慣。盡管大衆點評沒有搶在團購時代的最前沿,但(dàn)是團購模式像 O2O 模式的轉變卻把大衆點評自動推上(shàng)了(le)“後團購時代”的前端。大衆點評唯一(yī)的缺憾是沒有屬于自己的支付體系,不過對于消費者來說,商(shāng)家時候擁有自有支付體系不要緊,是否能(néng)暢通便捷的支付才是決定性因素。

3、C2B 模式的轉變。1月(yuè)(yuè)5日,阿裏巴巴集團聚劃算(suàn)事(shì)業群在杭州舉行的“C2B 定制研討(tǎo)峰會”上(shàng)對外宣布,啓動 C2B (消費者驅動)戰略,推出大規模定制産品平台——聚定制,通過聚定制平台将更有效聚合需求,消費者将能(néng)購買到個性化(huà)的高性價比商(shāng)品。聚劃算(suàn)事(shì)業群總裁張宇在會議上(shàng)表示,“預計在 2013 年實現 50 億定制商(shāng)品,實際上(shàng) C2B 并不排斥共性需求,而且相當一(yī)部分(fēn)産品還會以标準化(huà)的形态流轉,需求以集中采購的方式呈現。”

根據聚定制規則,其應用場景主要是品牌商(shāng)品預售和新(xīn)品定制。品牌商(shāng)品預售,通過前期數據分(fēn)析或調研,提前定制成品或半成品來銷售,根據訂單安排生(shēng)産和發貨,通過降低(dī)庫存,讓消費者拿到更高性價比的東西(xī);而新(xīn)品定制,提供模塊化(huà)的緯度供銷費者選擇,滿足個性化(huà)需求,然後根據成本安排生(shēng)産,滿足消費者需求。

這種轉變将使團購從“商(shāng)家爲主導”到“消費者爲主導”模式的轉變。盡管之前,C2B 的團購模式也(yě)嘗試進行,但(dàn)都悄然聲息。其實所謂的 C2B ,用俗話說不就(jiù)是“批發”麽……這種古老的銷售模式搬到網上(shàng)卻成爲了(le)未來團購的希望所在。

B2C 的基因就(jiù)是信息對稱,比拼的就(jiù)是價格,這嚴重擠壓了(le)供應商(shāng)和電商(shāng)的生(shēng)存空間。供應商(shāng)難過,電商(shāng)更難過。然而,從消費者的角度看,有太多的選擇,有太多的空間,這讓他們無所适從。 這樣的惡性競争是注定無法長久的。消費者需要的是性價比,而不僅僅是簡單的便宜,所以馬雲也(yě)早已表示:“C2B 是電子(zǐ)商(shāng)務的未來。” C2B 是消費者發起的需求,更加貼近生(shēng)産。通過博弈數據的挖掘,可以對消費者的層次進行分(fēn)類,從而可以更有針對的給消費者提供适合他的高性價比産品,對供應商(shāng)而言,也(yě)是作(zuò)出更加貼近消費者産品,降低(dī)風險,提高效率,追求雙方利益的最大化(huà)。

(via tech2ipo)

友情鏈接

- 政府機關

- 行業協會

- 會員單位

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲