行業資訊

跨境電商(shāng)丨研究報告

成因:近年來全球經濟發展承受下(xià)行壓力,進出口貿易受到疫情封控、供應鏈危機、地緣争端、地區保護主義等多重因素影響發展承壓,但(dàn)由于逆全球化(huà)的高成本,世界各國家地區基于比較性優勢進行商(shāng)品和服務的交易前景依舊可期。同時,疫情期間線下(xià)渠道受限也(yě)加速了(le)線上(shàng)交易普及度,進一(yī)步促進了(le)全球電商(shāng)滲透率的提升。随着産業結構升級、政策鼓勵和技術進步的深入推進,我國跨境出口電商(shāng)迎來了(le)新(xīn)的發展機遇。

現狀:行業經曆了(le)從構建信息平台、發展交易服務、完善服務鏈條到生(shēng)态化(huà)發展的演變進程。當前随着合規與配套體系的不斷完善,行業也(yě)正式邁入高質量發展階段,各大平台與服務商(shāng)都在加大資源整合力度,提升跨境出口業務便利度,促進行業健康有序發展。盡管受到多重不利因素影響,2022年跨境出口電商(shāng)行業全年依舊實現了(le)9.4%的同比正向增長,規模達6.6萬億元,預計未來行業會保持穩中有進的發展态勢,交易規模也(yě)有望迎來新(xīn)突破。

玩(wán)家:

平台方:第三方與自營型平台優勢互補,第三方平台流量成本走高和新(xīn)興社媒營銷盛行利好(hǎo)(hǎo)自營型平台發展,擁有一(yī)定用戶基礎的頭部跨境賣家普遍偏向多渠道布局。

品牌商(shāng):從以工貿一(yī)體化(huà)形式出海轉向以品牌力形式出海,各品牌商(shāng)不斷強化(huà)自身(shēn)數字化(huà)能(néng)力,加速整合供應鏈,提升品牌影響力。

服務商(shāng):服務商(shāng)運用自身(shēn)能(néng)力幫助跨境企業補全和優化(huà)業務鏈條,外部服務商(shāng)與跨境賣家緊密的供需關系加速推動了(le)行業生(shēng)态體系建設,爲行業良性發展創造更多價值。

品類:

跨境出口B2C:熱銷品類分(fēn)别爲服飾鞋履、3C電子(zǐ)和家居等傳統出口優勢産品,戶外及美妝分(fēn)别受益于生(shēng)活習慣健康化(huà)和産業鏈外溢效應也(yě)将迎來新(xīn)增長,另外,母嬰、寵物、假發等品類也(yě)将呈現出一(yī)定成長性。

跨境出口B2B:背靠制造業優勢,工具設備、輕工紡織和家居産品穩居高位,短期内将保持穩定,從長期角度,基于政策發展導向和行業結構變化(huà)趨勢綜合考量,新(xīn)能(néng)源汽車零配件與戶外儲能(néng)産品有望成爲新(xīn)興潛力品類,在能(néng)源欠發達的海外地區找到新(xīn)的市(shì)場機會。同時,B2C和B2B出口産品均呈現出品牌化(huà)趨勢,品牌化(huà)率的提升在帶動産業鏈轉型的同時也(yě)會有助于推動跨境企業的盈利能(néng)力優化(huà)和精細化(huà)管理(lǐ)能(néng)力提升。

地域:

出口地:我國跨境電商(shāng)産業集群主要分(fēn)布在靠近産業帶及出口活躍度較高的東南(nán)沿海地區,旨在通過“前店(diàn)後廠”模式快(kuài)速響應市(shì)場需求。當前國家積極圍繞産業集群地設立跨境電商(shāng)綜合試驗區,促進區域資源整合和配套設施建設,爲跨境賣家“走出去”提供多種服務,提升跨境出口效率,助力外貿新(xīn)業态高質量發展。

目的地:歐美等成熟市(shì)場仍爲中國跨境賣家的主要目标,随着相關自由貿易協定與《區域全面經濟夥伴關系協定》政策的落地,東南(nán)亞、拉美、中東等新(xīn)興市(shì)場逐步成爲跨境賣家新(xīn)一(yī)輪的“掘金(jīn)點”,我國貿易夥伴趨于多元化(huà)。

趨勢:

跨境平台多元化(huà):出海賽道競争愈發激烈,平台玩(wán)家類型多元化(huà)和布局差異化(huà)的特征也(yě)開始顯現,爲跨境賣家提供更多渠道選擇。

賣家多渠道布局:受平台合規趨嚴和市(shì)場政策不确定性的影響,賣家群體會趨向于多渠道布局以分(fēn)散風險,同時線下(xià)和新(xīn)興媒體也(yě)将成爲賣家群體重點關注和計劃拓展的核心渠道,以加深本地化(huà)服務能(néng)力和拓展流量入口。

商(shāng)品帶動服務出口:産品品牌化(huà)和商(shāng)家多平台發展使得精細化(huà)運營的重要性得到凸顯,跨境賣家對營銷、金(jīn)融、供應鏈等各類增值服務需求的提升直接推動了(le)跨境電商(shāng)服務生(shēng)态的發展。

平台服務鏈條延伸:通過内外部策略結合,完善生(shēng)态化(huà)布局,未來頭部平台将會維持該經營策略,加速鏈式擴張,新(xīn)興玩(wán)家随着業務成熟度提升亦會跟随頭部玩(wán)家步伐進行生(shēng)态化(huà)布局,提升競争力和貨币化(huà)能(néng)力。

跨境服務縱深化(huà):我國跨境服務的自主性和韌性還有待進一(yī)步增強,未來路(lù)徑優化(huà)方向一(yī)方面将會來自于海外硬件設施和關鍵節點的建設或合作(zuò),另一(yī)方面則會來自于對用戶需求的深度洞察及相關科技的成熟應用。

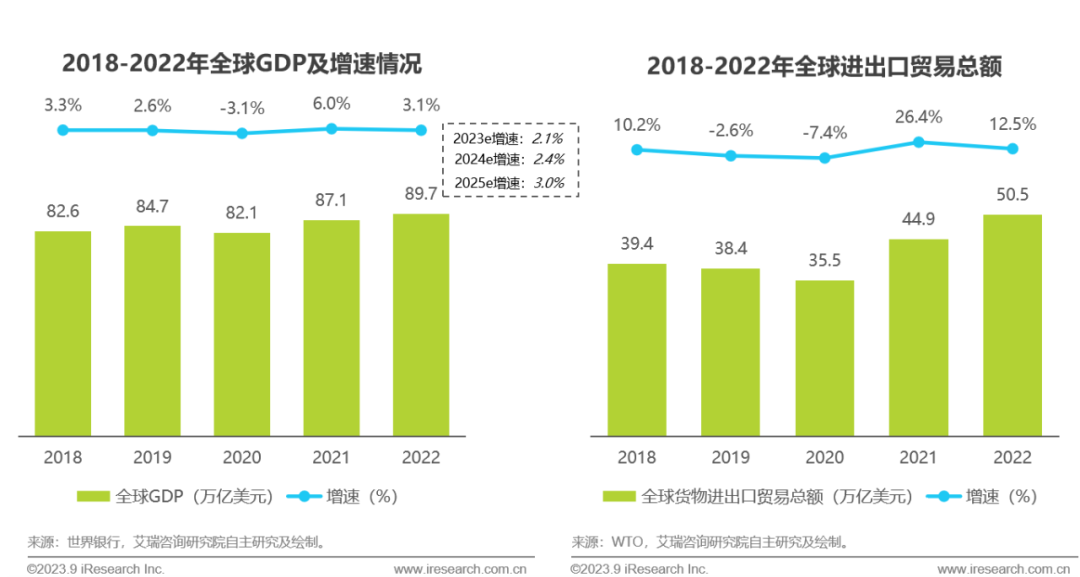

在全球經濟承壓背景下(xià),進出口貿易發展放(fàng)緩

2022年全球GDP總量達到89.7萬億美元,同比增速放(fàng)緩至3.1%。據世界銀行預測2023年全球GDP增速将進一(yī)步下(xià)滑至2.1%,經濟運行壓力增大。作(zuò)爲全球經濟的核心組成部分(fēn),2022年全球進出口貿易總額達到50.5萬億美元,受宏觀經濟形勢對供需兩側的持續性影響,相較于前一(yī)年,2022年全球進出口貿易增速放(fàng)緩至12.5%。在未來全球經濟下(xià)行壓力猶存的環境下(xià),進出口貿易發展空間雖然會面臨一(yī)定擠壓,但(dàn)受制于逆全球化(huà)的高昂成本,未來各國家地區間的貿易流動将依然保持活躍,全球進出口貿易仍具備一(yī)定的發展韌性。

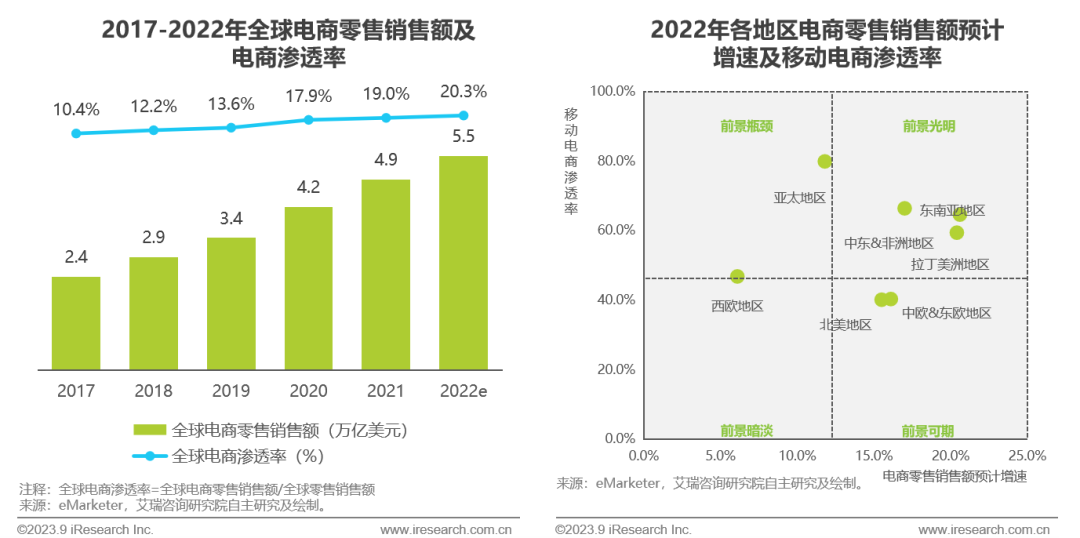

全球電商(shāng)滲透率穩步提升,多數地區電商(shāng)發展前景向好(hǎo)(hǎo)

受新(xīn)冠疫情和數字技術快(kuài)速發展的催化(huà),2022年全球電商(shāng)滲透率預計達到20.3%,零售額預計從2017年的2.4萬億美元提升至2022年的5.5萬億美元,全球電商(shāng)市(shì)場環境穩步向好(hǎo)(hǎo);分(fēn)地區觀察, 2022年東南(nán)亞、中東&非洲及拉美地區電商(shāng)零售銷售額預計增速與移動電商(shāng)滲透率處于雙高态勢,電商(shāng)發展前景光明,中歐&東歐及北美地區移動電商(shāng)滲透率尚低(dī),但(dàn)電商(shāng)零售銷售額預計增速較高,電商(shāng)發展前景可期。艾瑞認爲,無論是跨境出口B2B還是B2C電商(shāng),其購買行爲均會受到購買決策人(rén)的影響,海外零售端電商(shāng)化(huà)發展勢頭強勁将會爲中國跨境出口電商(shāng)創造新(xīn)一(yī)輪的發展機遇。

中國對外經濟貿易概況

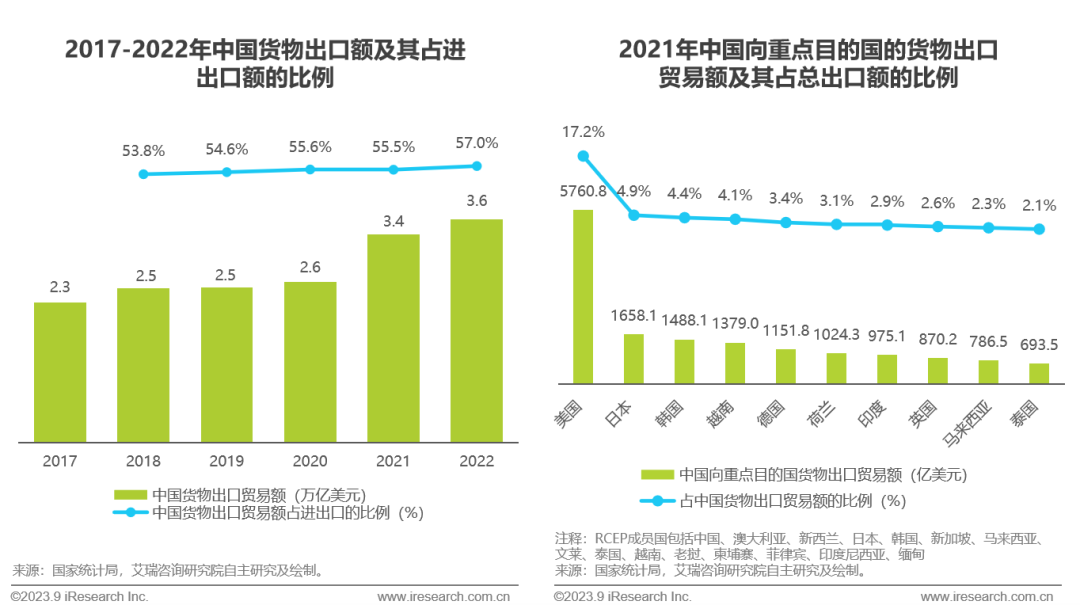

出口貿易穩定向好(hǎo)(hǎo),歐美與RCEP成員國爲主要出口國

歐美地區高通脹帶來的本地物價提升以及《區域全面經濟夥伴關系協定》(RCEP)政策落地等因素推動中國商(shāng)品競争力提升,2022年中國貨物出口貿易額持續回暖,達到3.6萬億美元,占進出口貿易總額57.0%,出口占比穩步提升。2021年歐美與RCEP成員國爲中國貨物出口的主要目的國,中國将與主要貿易合作(zuò)夥伴構建更加深度的合作(zuò)關系以進一(yī)步釋放(fàng)海外市(shì)場潛力,以保持中國出口貿易的增長韌性。

中國跨境出口新(xīn)氣象

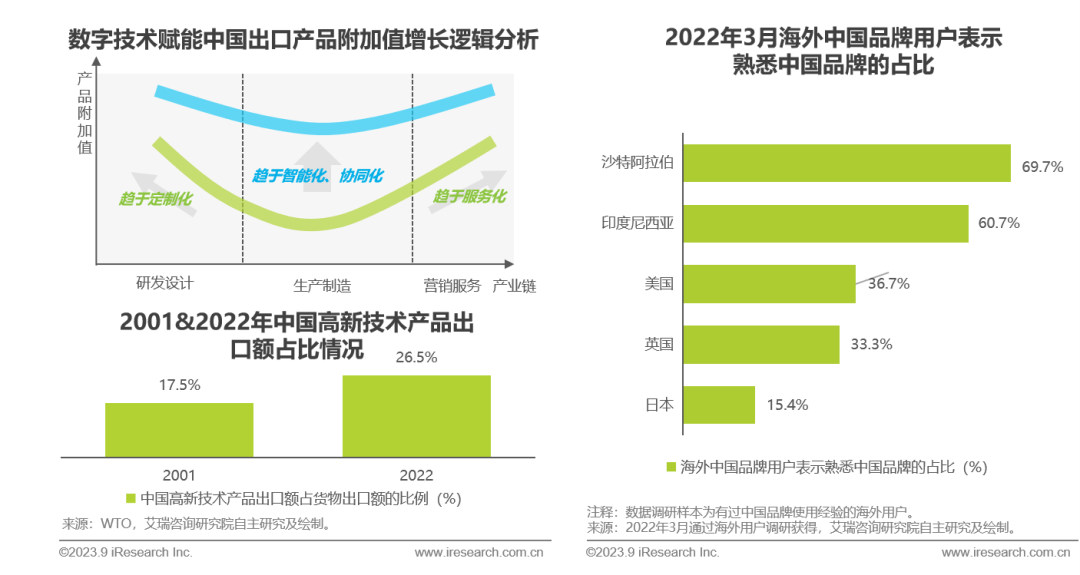

中國出口産品向高附加值邁進,品牌出海初見成效

中國數字經濟興起帶動了(le)出口技術複雜度增長,進一(yī)步提升了(le)中國在全球價值鏈的參與度與分(fēn)工地位,中國出口産業鏈逐漸向微笑(xiào)曲線兩端延伸,加之數字技術愈發成熟,賦能(néng)産業鏈智能(néng)化(huà)、協同化(huà),拉動微笑(xiào)曲線整體上(shàng)移并趨于扁平化(huà),2022年中國高新(xīn)技術産品出口額占貨物出口額的比例達26.5%,相比中國加入WTO之初已增長9個百分(fēn)點,高附加值出口産品比重逐漸提升,跨境出口電商(shāng)的利潤空間正逐步打開。此外,由于海外市(shì)場可拓展空間與增長潛力較大,近年衆多品牌開始出海,中國品牌在海外的認知度與信任度日益向好(hǎo)(hǎo),爲跨境出口電商(shāng)提供充足的成長空間。

當前行業邁入立體化(huà)發展階段,高質量發展是核心基調

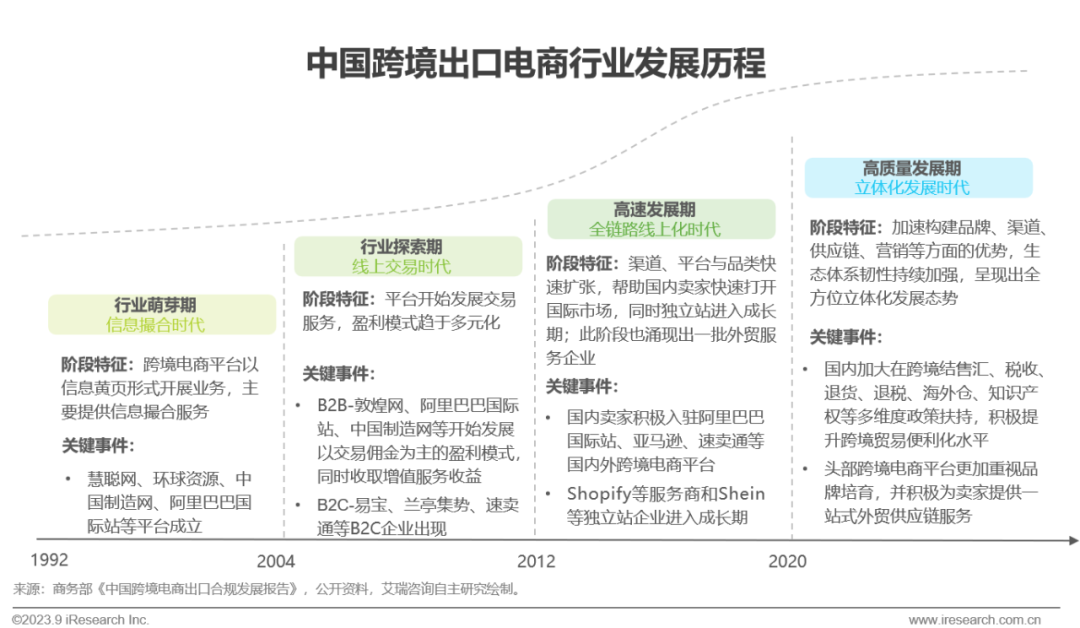

經曆數十載,我國跨境出口電商(shāng)行業經曆了(le)從構建信息平台、發展交易服務、完善生(shēng)态鏈條到追求立體化(huà)發展的演變進程。發展之初,跨境出口B2B平台率先探索出信息撮合和交易服務的商(shāng)業及盈利模式;随後,國内跨境出口賣家業務拓展需求的激增進一(yī)步推動了(le)平台與服務商(shāng)市(shì)場的繁榮,并爲後續賣家品牌化(huà)培育打下(xià)良好(hǎo)(hǎo)基礎;最後,随着合規與标準化(huà)體系的建立,行業也(yě)正式邁入高質量發展階段,通過前期在品牌、渠道、供應鏈、營銷等方面的經驗積累,各大平台與服務商(shāng)加強資源整合,爲品牌商(shāng)提供更全面的一(yī)站(zhàn)式服務,提升跨境出口業務便利度,促進行業健康有序發展。

行業規模

精細化(huà)發展趨勢爲主導,未來體量有望迎來新(xīn)突破

2017-2021年之間,中國跨境出口電商(shāng)行業規模持續保持着高于20%的同比增速,疊加疫情對世界各國消費端線上(shàng)化(huà)的加速效應,2021年跨境出口電商(shāng)行業規模已突破6萬億元。2022年受到局部封控導緻的供應鏈壓力和國際形勢變化(huà)等因素的綜合影響,跨境出口電商(shāng)行業邊際增速受挫,但(dàn)全年依舊實現了(le)9.4%的同比正向增長,規模也(yě)達到了(le)6.6萬億元。艾瑞預計未來三年伴随經濟複蘇,行業邊際增幅将會逐步修複,并以16.4%的年均複合增長率實現穩中有進的發展,至2025年突破10萬億元。

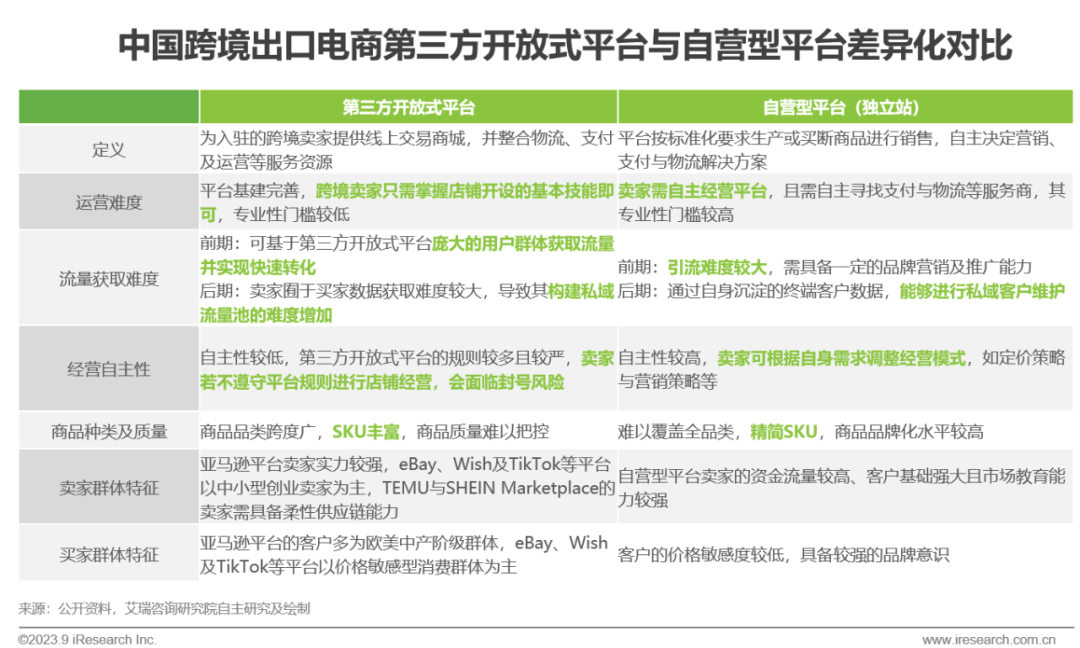

根據運營模式分(fēn)爲第三方開放(fàng)式平台與自營型平台

根據運營模式劃分(fēn),中國跨境出口電商(shāng)可分(fēn)爲第三方開放(fàng)式平台與自營型平台,劃分(fēn)标準爲自營型平台擁有自有産品與貨權。品牌商(shāng)入駐第三方開放(fàng)式平台的難度相比建立自營型平台的難度要低(dī),但(dàn)需嚴格遵守平台規則,并根據自身(shēn)優勢合理(lǐ)選擇相應的第三方開放(fàng)式平台;自營型平台即品牌商(shāng)自建獨立站(zhàn)進行商(shāng)品銷售,其經營自主性較高,商(shāng)品更具備一(yī)定的品牌力,但(dàn)對自身(shēn)資金(jīn)流、客戶基礎及市(shì)場教育能(néng)力的要求較高。

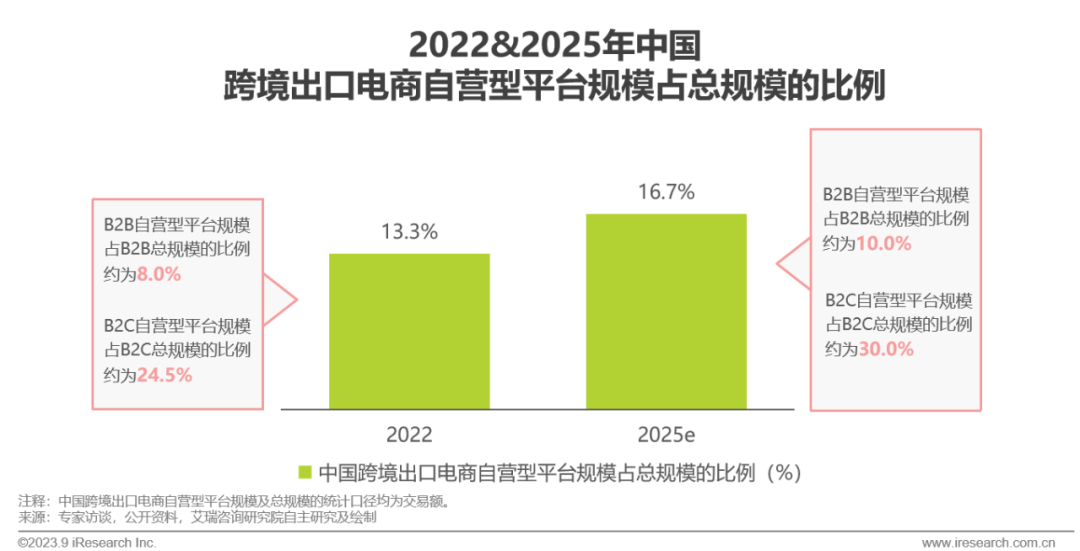

自營型平台占比呈上(shàng)揚趨勢,B2C品牌商(shāng)自營化(huà)需求更爲顯著

整體來看,2022年中國跨境出口電商(shāng)自營型平台規模占總規模的比例爲13.3%,2025年增加至16.7%,自營型平台占比呈現上(shàng)漲趨勢。從B2B的角度看,2022年B2B自營型平台規模占比爲8%,随着海外采購商(shāng)年輕化(huà)趨勢凸顯,采購商(shāng)傾向于借助社媒渠道觸達國内品牌商(shāng),催化(huà)國内B2B賣家自營型平台滲透率進一(yī)步提升,2025年B2B自營型平台規模占比預計達10%;從B2C的角度看,2022年B2C自營型平台規模占比爲24.5%,雖然流量成本持續走高使部分(fēn)B2C自營型平台關閉,但(dàn)具備較強實力的頭部品牌商(shāng)仍傾向于通過社媒渠道精準觸達品牌的目标群體以不斷提升銷售規模,且經第三方開放(fàng)式平台培育成熟的跨境賣家爲提升品牌影響力會逐步布局自營型平台,2025年B2C自營型平台規模占比預計達到30%,相較于2022年上(shàng)升5.5個百分(fēn)點,其增幅高于B2B自營型平台占比的變化(huà)幅度。

主要參與者-品牌商(shāng)

起源于外貿工廠,曆經産品導向期與品牌建設期,逐步邁向品牌精耕期

1992-2003年,品牌商(shāng)基于中國制造業紅利,以工貿一(yī)體化(huà)形式出海;2004-2012年随着中國賣家入駐eBay與亞馬遜等電商(shāng)平台,B2C品牌商(shāng)大量湧現,多以代銷模式銷售高性價比産品;2013-2018年品牌商(shāng)開始關注産品研發,其中2017年亞馬遜開啓品牌備案計劃加速了(le)中國賣家自有品牌建設進程;2019年後,國内數字技術應用愈發成熟,加之2021年亞馬遜陸續整治平台不良現象,各品牌商(shāng)不斷強化(huà)自身(shēn)數字化(huà)能(néng)力,加速整合供應鏈,築高品牌壁壘,中國跨境出口電商(shāng)品牌商(shāng)邁向品牌精耕期。

主要參與者-服務商(shāng)

服務商(shāng)基于自身(shēn)優勢全方位賦能(néng)行業經營鏈條,加速生(shēng)态體系共建

跨境出口電商(shāng)經營鏈條較長、涉及的中間環節較多,跨境賣家憑借自身(shēn)能(néng)力難以實現精細化(huà)、全鏈路(lù)及深層次的業務運營。工具類、營銷類、物流類及金(jīn)融類等服務商(shāng)結合自身(shēn)優勢能(néng)夠幫助跨境賣家補全并優化(huà)自身(shēn)商(shāng)業鏈條,爲其提供相關解決方案,進而提高出口效率。外部服務商(shāng)與跨境賣家緊密的供需關系加速推動了(le)行業生(shēng)态體系建設,爲行業良性發展創造更多價值。

産業鏈圖譜

價值鏈

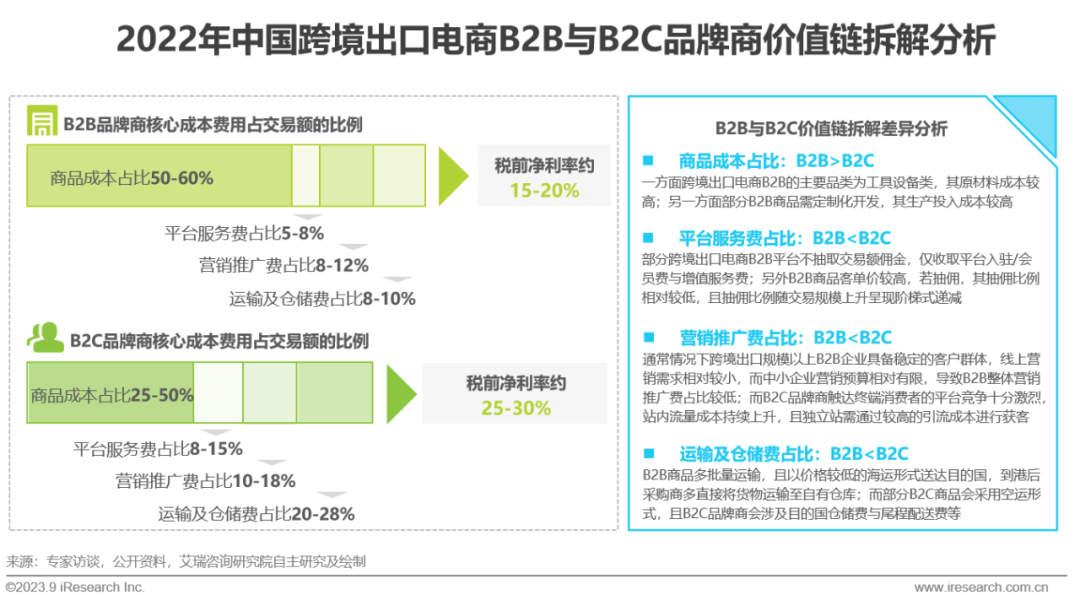

B2C品牌商(shāng)利潤率高于B2B品牌商(shāng),兩者核心成本費用占比呈明顯差異

中國跨境出口電商(shāng)B2C品牌商(shāng)稅前淨利率爲25-30%,明顯高于B2B品牌商(shāng)。B2B品牌商(shāng)最高的成本費用爲商(shāng)品成本,其占交易額的比例達50-60%,而B2C品牌商(shāng)的商(shāng)品成本占比爲25-50%,這是導緻B2B品牌商(shāng)淨利率較低(dī)的重要原因之一(yī)。除商(shāng)品成本外,B2C品牌商(shāng)的平台服務費占比、營銷推廣費占比、運輸及倉儲費占比基本均大于B2B品牌商(shāng),其中運輸及倉儲費占比差别明顯,這主要與兩者的運輸體量、及其所選擇的運輸形式等因素有關。

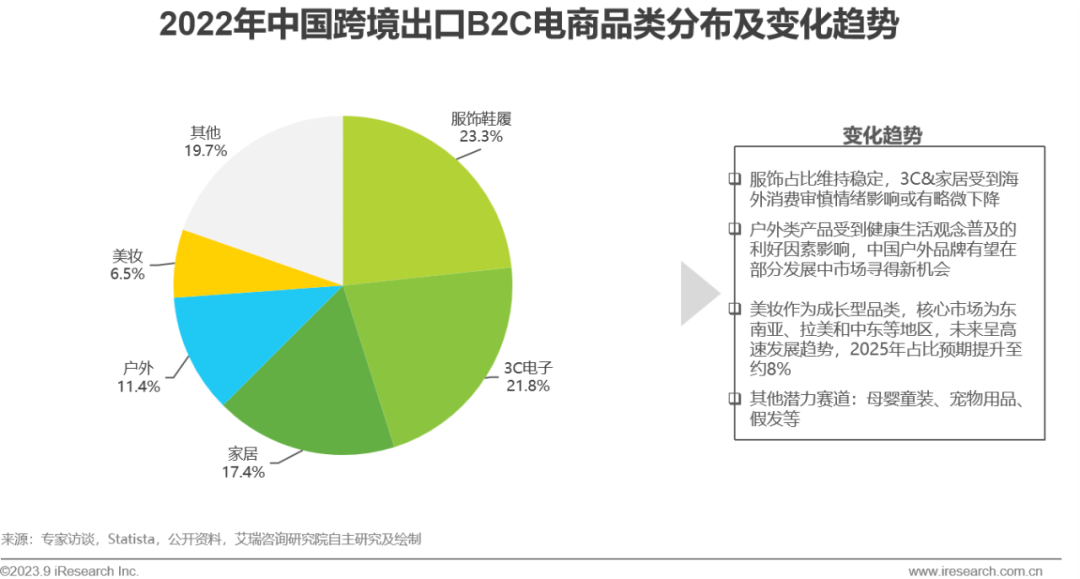

跨境出口B2C品類分(fēn)析

傳統優勢品類繼續領跑,新(xīn)興品類蓄勢待發

2022年跨境出口B2C品類TOP3分(fēn)别爲服飾鞋履、3C電子(zǐ)和家居,總和占比超過六成,作(zuò)爲傳統優勢賽道的規模效應不容小觑,預計未來份額占比依然會保持穩定。未來的潛力賽道主要聚焦在戶外用品和美妝之上(shàng),其中戶外用品主要受健康生(shēng)活觀念普及度提升的影響,我國戶外品牌或有機會通過發揮制造産業鏈優勢在發展中國家找到新(xīn)機遇。與此同時,受益于國内美妝産業鏈逐步成熟帶來的外溢效應以及新(xīn)興短視頻、直播出海媒介的興起,美妝正在作(zuò)爲新(xīn)興出口品類逐漸發展壯大,主要優勢市(shì)場聚集在拉美、東南(nán)亞和中東地區,未來随着市(shì)場滲透的加深,美妝品類占比也(yě)會持續提升。

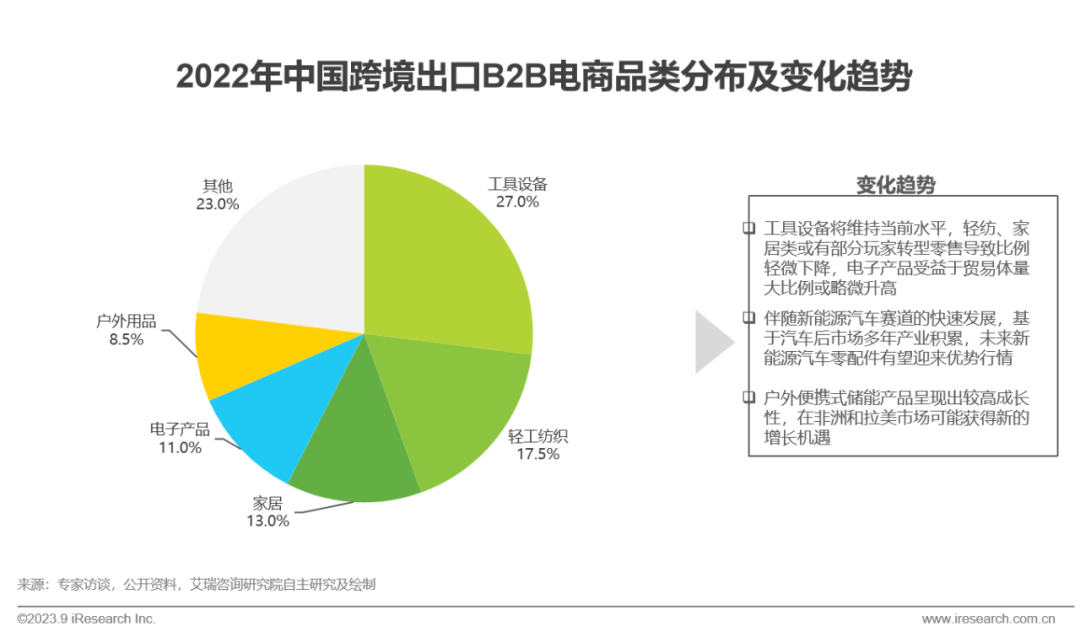

跨境出口B2B品類分(fēn)析

工具設備、輕工紡織品類具備較好(hǎo)(hǎo)産業基礎,新(xīn)能(néng)源、儲能(néng)爲潛力賽道

憑借制造業優勢,工具設備、輕工紡織和家居産品穩居跨境出口B2B品類高位,多年的生(shēng)産運營經驗爲這些(xiē)品類的出口提供了(le)良好(hǎo)(hǎo)的産業基礎,産品分(fēn)布現狀短期内會保持穩定。基于政策發展導向和行業結構變化(huà)的綜合考量,新(xīn)能(néng)源汽車零配件與戶外儲能(néng)産品有望成爲B2B出口電商(shāng)潛力品類,在非洲、拉美等能(néng)源欠發達地區找到新(xīn)的市(shì)場機會。

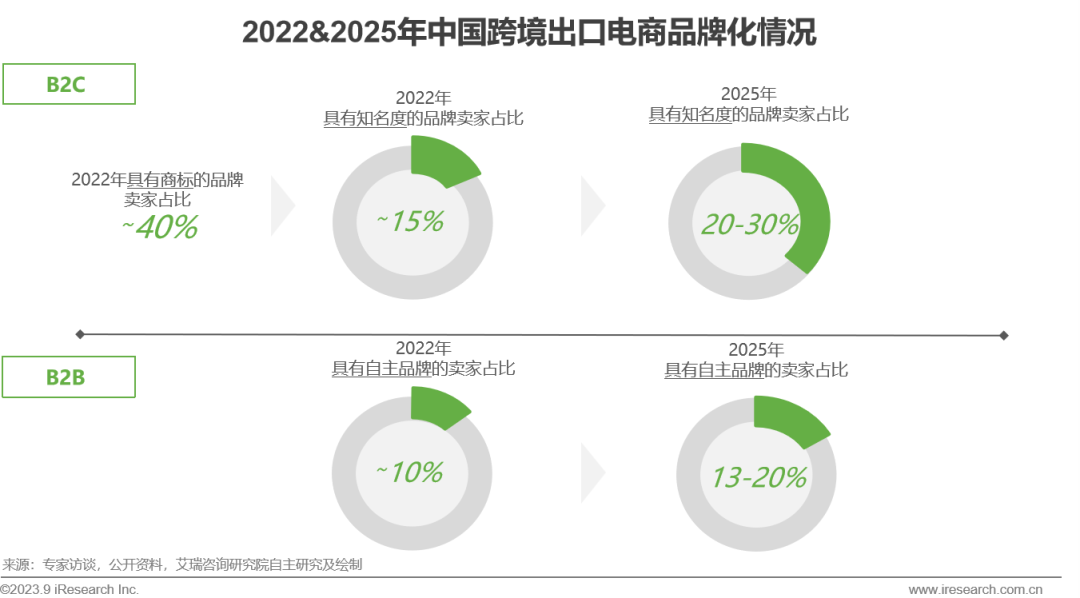

跨境出口電商(shāng)品牌占比情況

B2B與B2C品牌化(huà)程度有待加強,精細化(huà)、品牌化(huà)發展成爲大勢所趨

受到平台規則和産業成熟度等多重因素影響,跨境出口賣家從早年以白牌、低(dī)附加值産品爲主逐步向品牌化(huà)、高附加值的産品進行探索。若以商(shāng)标注冊爲衡量标準, 2022年跨境出口B2C電商(shāng)領域已有近四成賣家實現了(le)“商(shāng)标化(huà)”布局,但(dàn)若以知名度爲品牌化(huà)标準,僅有不到兩成的賣家實現了(le)有效的品牌化(huà)布局。同時,在B2B領域若以擁有自主品牌而非貼牌代工爲标準,當前僅有約一(yī)成賣家的品牌化(huà)路(lù)徑行之有效。具體來看,得益于近消費終端的屬性,B2C産品品牌化(huà)程度整體優于B2B領域。未來在品牌化(huà)發展的大趨勢之下(xià),預計2025年B2C和B2B品牌化(huà)率将分(fēn)别達到20-30%和13-20%,品牌化(huà)率的提升在帶動産業鏈轉型的同時也(yě)會有助于企業利潤率的優化(huà)和管理(lǐ)能(néng)力的提升。

中國跨境出口電商(shāng)産業集群分(fēn)析

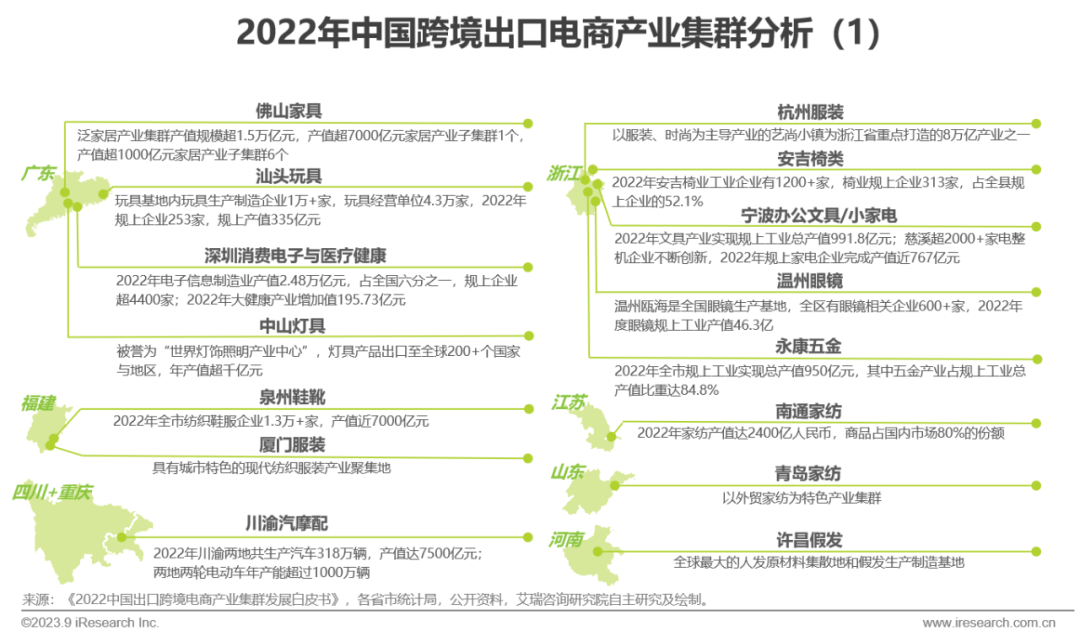

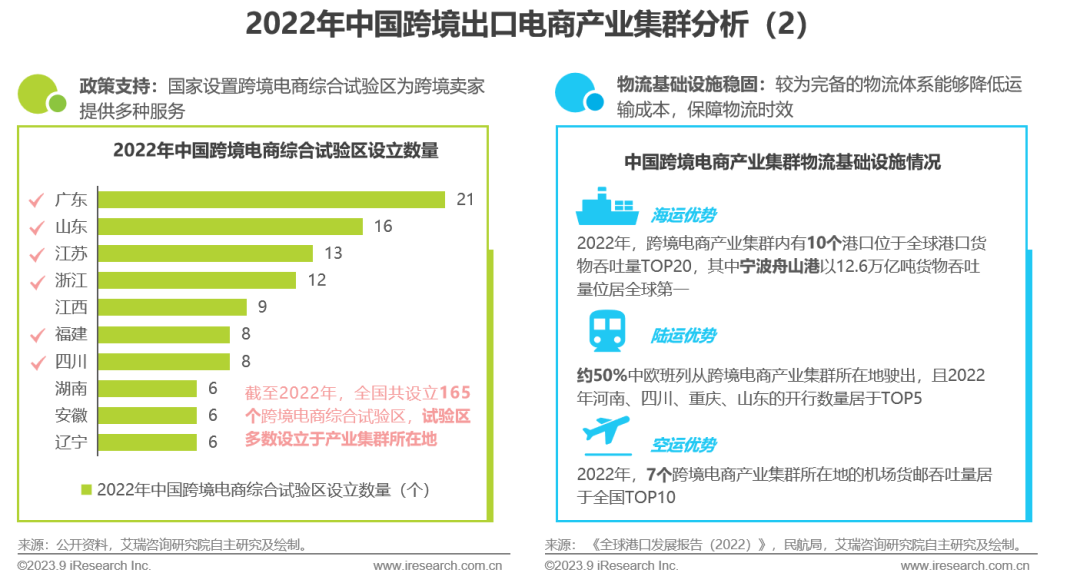

依托各地區産業優勢,主要分(fēn)布在出口活躍度較高的沿海地區與部分(fēn)中西(xī)部地區

中國跨境電商(shāng)産業集群主要分(fēn)布在靠近産業帶及出口活躍度較高的地區,包括廣東、福建、江蘇、浙江、山東、河(hé)南(nán)、四川及重慶。一(yī)方面,靠近産業帶能(néng)夠快(kuài)速響應市(shì)場需求,實現“前店(diàn)後廠”模式;另一(yī)方面,産業帶地區所對應的優勢産業已形成較爲完備的産業鏈,能(néng)夠滿足跨境賣家“産研銷一(yī)體化(huà)”的需求。此外,出口活躍度較高的地區,其貿易政策與基礎設施等相對完善,能(néng)夠吸引跨境賣家集聚。

集群所在地跨境電商(shāng)生(shēng)态較爲完善,多方位支持跨境賣家“走出去”

設立跨境電商(shāng)綜合試驗區能(néng)夠促進産業鏈各主體的分(fēn)工協作(zuò),進而實現區域資源整合,爲跨境賣家“走出去”提供多種服務,提升跨境賣家出口效率,助力外貿新(xīn)業态高質量發展。截至2022年底,全國共設立165個跨境電商(shāng)綜合試驗區,實現31省市(shì)區全覆蓋,其中跨境電商(shāng)産業集群所在地分(fēn)布多個試驗區,政策優勢明顯。除政策支持外,跨境電商(shāng)産業集群所在地擁有較爲完備的物流體系,“海陸空”基礎設施較爲穩固,能(néng)夠有效降低(dī)跨境賣家的運輸成本,并提升其運輸效率。

中國跨境電商(shāng)主要出口地分(fēn)析

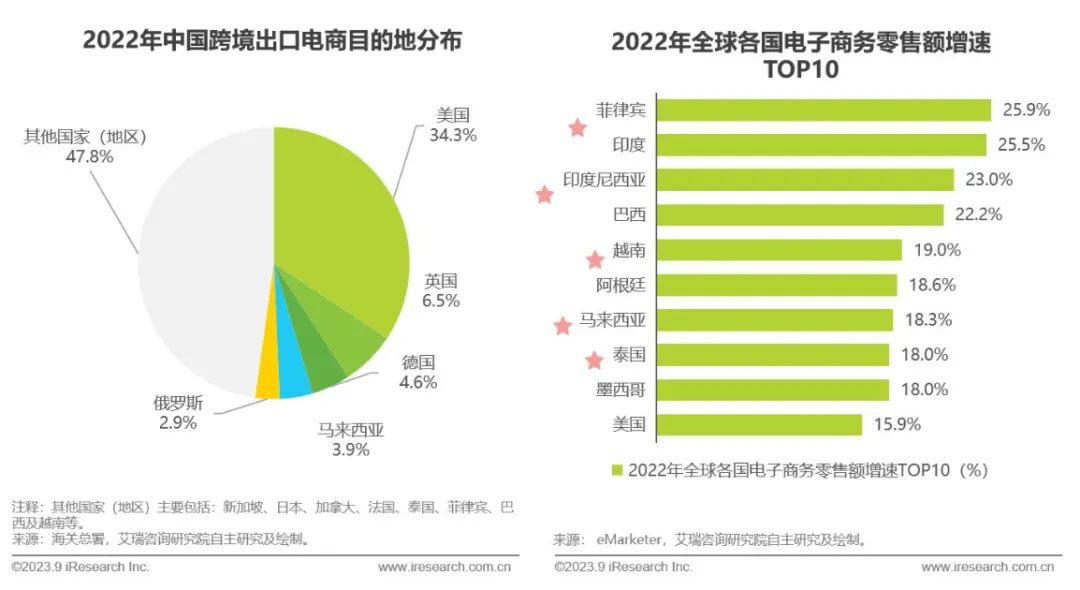

歐美市(shì)場仍爲跨境出口電商(shāng)主要貿易地區,東南(nán)亞市(shì)場逐步崛起

據海關總署數據知,美國爲中國跨境出口電商(shāng)第一(yī)大目的地,歐美等成熟市(shì)場仍爲中國跨境賣家的主要目标。随着相關自由貿易協定與《區域全面經濟夥伴關系協定》政策的落地,新(xīn)興市(shì)場逐步成爲跨境賣家新(xīn)一(yī)輪的“掘金(jīn)點”,中國跨境出口電商(shāng)的貿易夥伴趨于多元化(huà)。從零售端觀察,五個東南(nán)亞國家電子(zǐ)商(shāng)務零售額增速居于全球TOP10,電商(shāng)生(shēng)态欣欣向榮,相較于較爲飽和的歐美市(shì)場,東南(nán)亞市(shì)場正在逐步崛起。

中國跨境電商(shāng)主要出口地分(fēn)析-美國

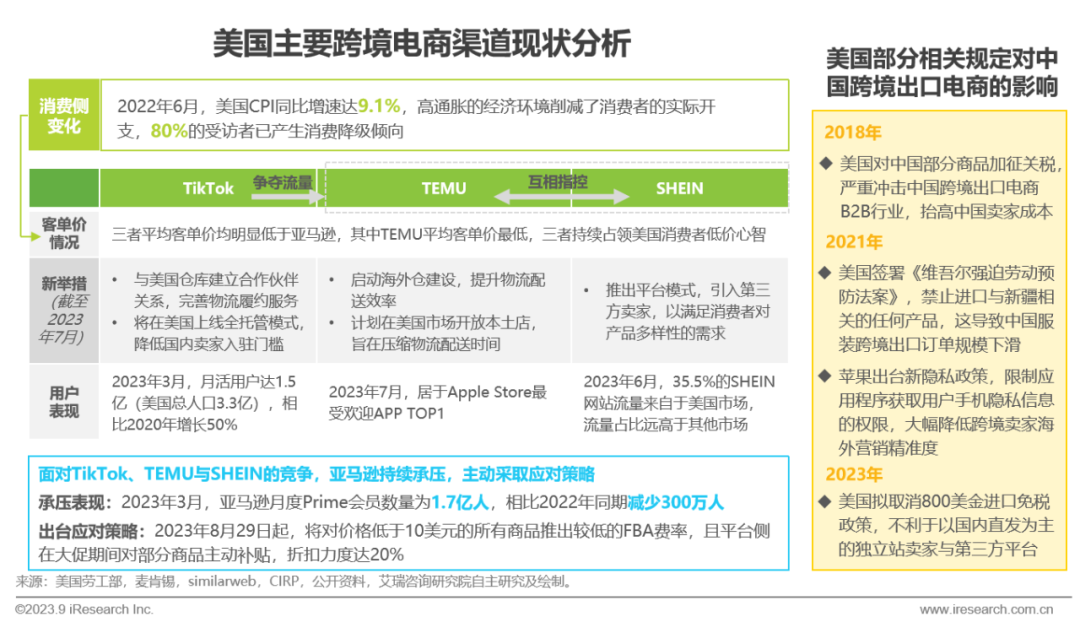

渠道競争趨于白熱化(huà),不确定性事(shì)件頻發增加出口難度

美國電商(shāng)發展起源較早,已形成較爲成熟的電商(shāng)體系,其中亞馬遜爲美國的頭部電商(shāng)平台。但(dàn)在美國經濟下(xià)行期,以TikTok、TEMU與SHEIN爲代表的跨境電商(shāng)平台一(yī)躍而起,基于低(dī)價策略開發美國消費市(shì)場,由于三者在受衆人(rén)群及供應鏈等方面存在重合,導緻内部競争激烈,與此同時會對外逐步侵蝕其他平台的市(shì)場份額,渠道競争進入白熱化(huà)階段。此外,美國政府陸續出台相關貿易保護政策或其他相關規定,對中國跨境出口電商(shāng)行業造成多方位沖擊,增加跨境賣家出口難度。

中國跨境電商(shāng)主要出口地分(fēn)析-歐洲

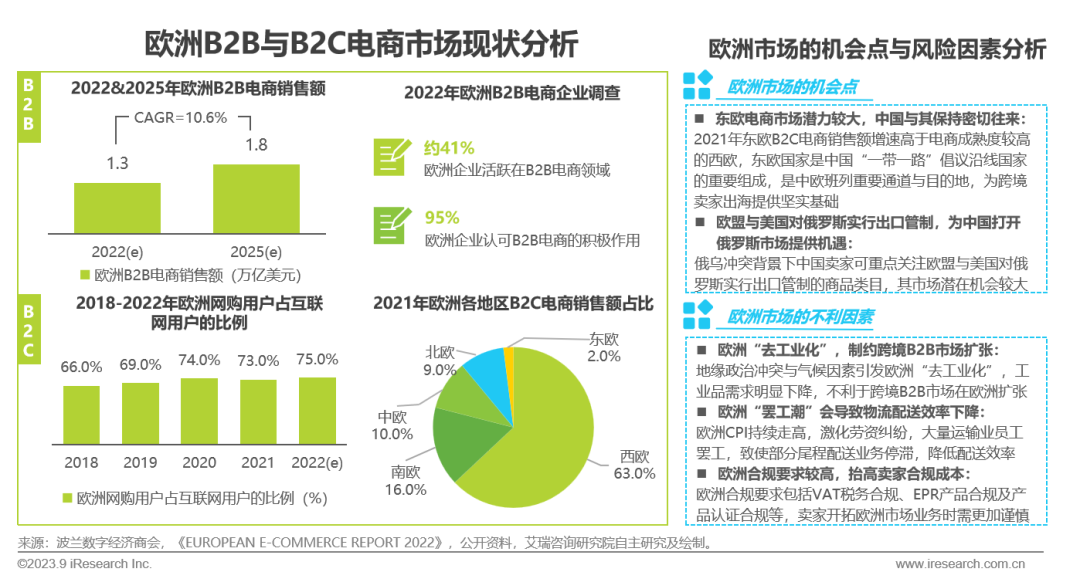

電商(shāng)環境愈發成熟,市(shì)場仍存在開拓空間,風險因素不可忽視

新(xīn)冠疫情培養了(le)歐洲企業采購商(shāng)與消費者的線上(shàng)購物習慣,預計2025年歐洲B2B電商(shāng)銷售額将達到1.8萬億美元,約41%的歐洲企業積極介入B2B電商(shāng);從C端來看,2022年歐洲網購用戶占互聯網用戶的比例将達到75%,逐步趨近于同年中國網購用戶滲透率(79.4%)。從區域分(fēn)布看,西(xī)歐B2C電商(shāng)市(shì)場發展最爲成熟,2021年電商(shāng)銷售額占整體歐洲市(shì)場的比例達63%。此外,東歐電商(shāng)銷售額增速強于西(xī)歐,市(shì)場潛力較大,跨境賣家可借助國家戰略支持積極開拓。但(dàn)不可否認,跨境賣家面對歐洲市(shì)場需克服“去工業化(huà)”、“罷工潮”以及高合規要求等困難,需要重視可能(néng)存在的風險因素以避免損失。

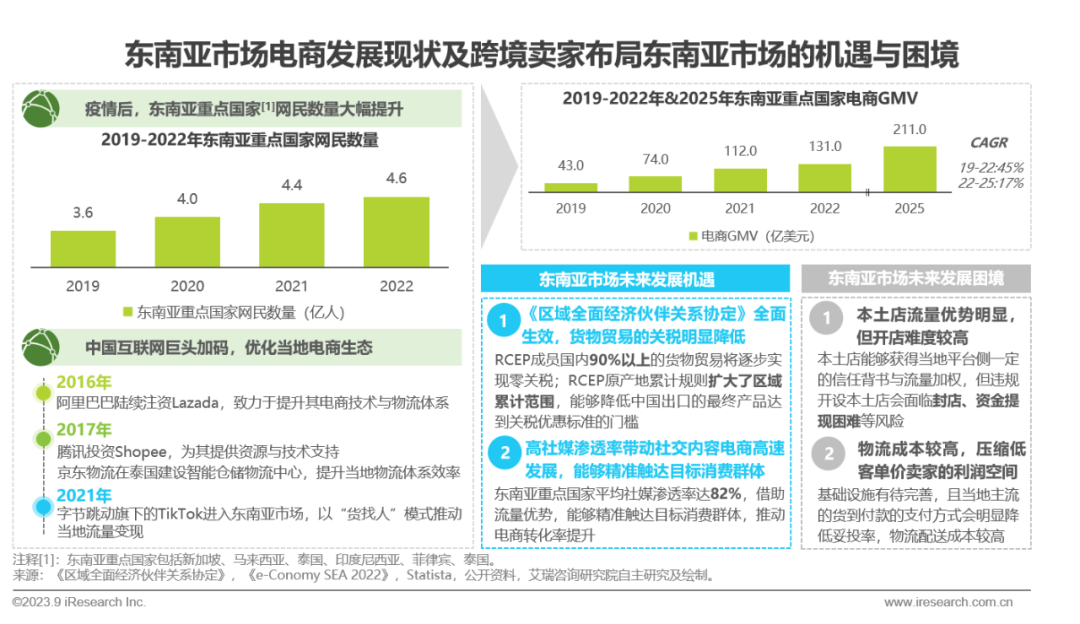

中國跨境電商(shāng)主要出口地分(fēn)析-東南(nán)亞

電商(shāng)GMV高速增長,發展機遇與挑戰并存

新(xīn)冠疫情驅使東南(nán)亞重點國家網民(mín)數量增長近1億人(rén),加之中國互聯網巨頭加碼等利好(hǎo)(hǎo)因素,2022年東南(nán)亞重點國家電商(shāng)GMV已達131億美元,預測2025年将達到211億美元,CAGR達17%。《區域全面經濟夥伴關系協定》全面生(shēng)效後,中國與東南(nán)亞市(shì)場的貨物貿易關稅将進一(yī)步下(xià)降,且社媒的流量優勢能(néng)夠驅動當地電商(shāng)轉化(huà)率提升,但(dàn)跨境賣家開設本土(tǔ)店(diàn)鋪的難度較高,且相對較高的物流配送成本會擠壓利潤空間,這均會制約東南(nán)亞市(shì)場的高速發展,未來伴随電商(shāng)生(shēng)态環境的持續優化(huà),其現實困境有望逐步纾解。

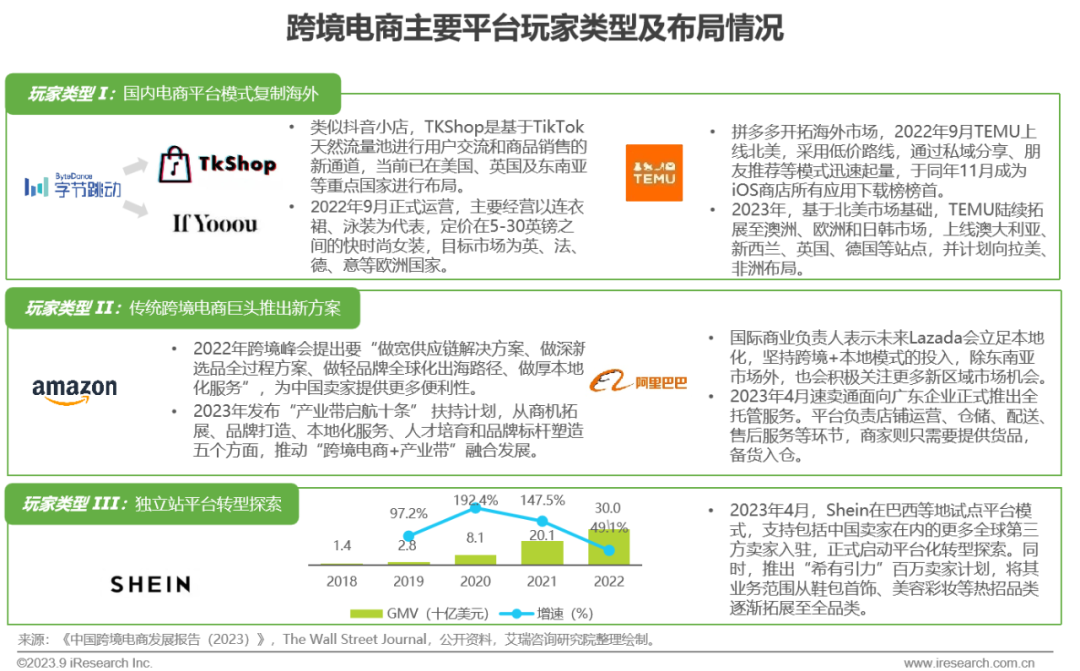

跨境電商(shāng)平台多元化(huà)

平台玩(wán)家類型多元與模式創新(xīn)并驅,爲跨境出海企業提供更多布局選擇

出海賽道競争愈發激烈,玩(wán)家類型多元化(huà)和布局差異化(huà)的特征也(yě)開始顯現,國内互聯網巨頭主要采用将國内的營銷及運營模式複制到海外市(shì)場的打法策略,傳統跨境電商(shāng)頭部玩(wán)家則是通過服務體系的橫向拓展和縱向加深等方式進行模式創新(xīn),而獨立站(zhàn)頭部平台也(yě)在進行第三方平台模式的探索和品類擴展以嘗試突破自營型平台可能(néng)面臨的增長瓶頸。

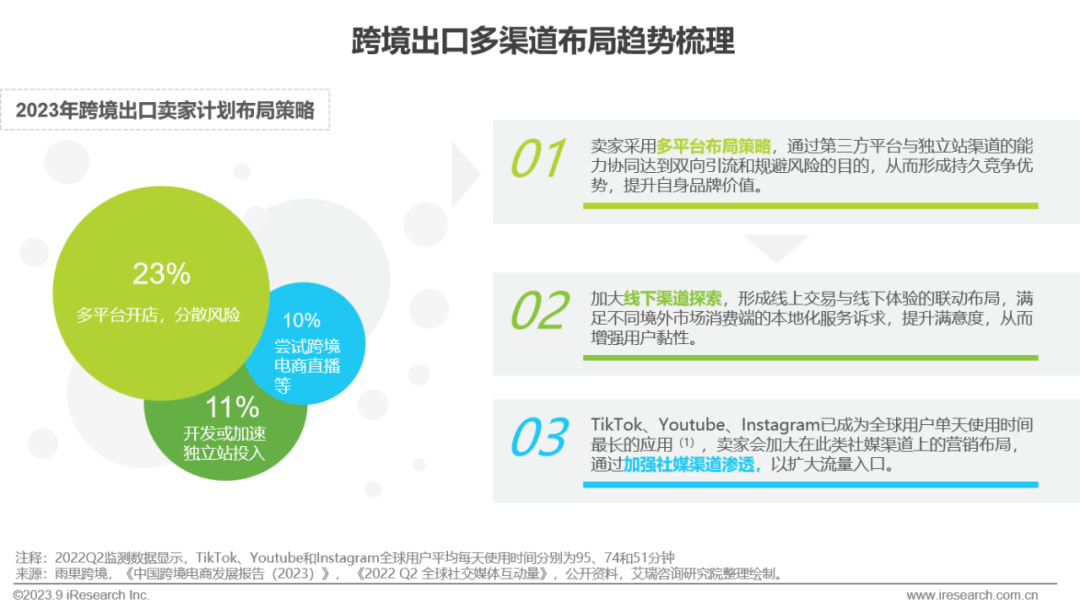

賣家多渠道布局尋求增量

多平台、線下(xià)與社媒相結合的布局策略将會被廣泛應用

受平台合規和市(shì)場政策不确定性的影響,國内賣家對于多渠道布局的關注度顯著上(shàng)升。調研數據顯示,2023年有近半數的調研賣家計劃進行多平台和新(xīn)渠道的嘗試,這意味着更多的賣家群體将采納平台與獨立站(zhàn)相結合的渠道布局策略。同時,基于渠道拓展的大趨勢,線下(xià)和新(xīn)興媒體也(yě)将成爲賣家群體重點關注和計劃拓展的核心渠道,以加深本地化(huà)服務能(néng)力和拓展流量入口,達到提升用戶滿意度和品牌知名度的目标。

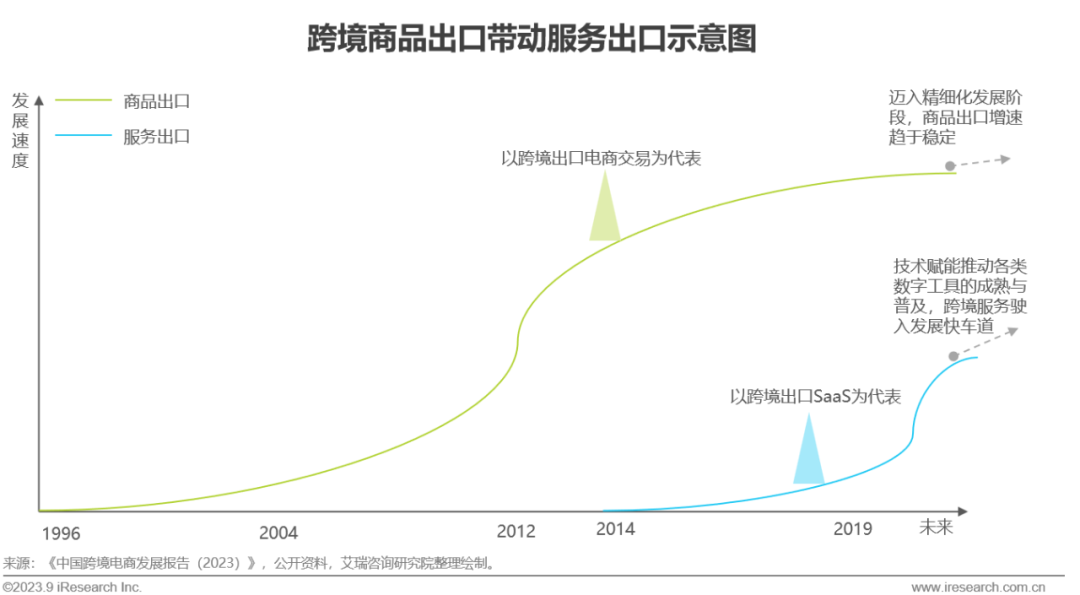

商(shāng)品出口帶動服務出口

商(shāng)品出口成熟和品牌化(huà)帶動跨境服務生(shēng)态發展

在我國跨境電商(shāng)品牌化(huà)和多平台發展的趨勢下(xià),精細化(huà)運營的重要性得到凸顯,跨境賣家對營銷、金(jīn)融、供應鏈等各類增值服務需求的提升直接帶動了(le)跨境電商(shāng)服務生(shēng)态的發展。未來随着大數據、雲計算(suàn)、AI等數字技術在跨境出口服務鏈路(lù)各環節的深度應用,将會進一(yī)步提升産品運營效率,降低(dī)提供産品/服務的成本,推動跨境服務賽道的快(kuài)速發展。

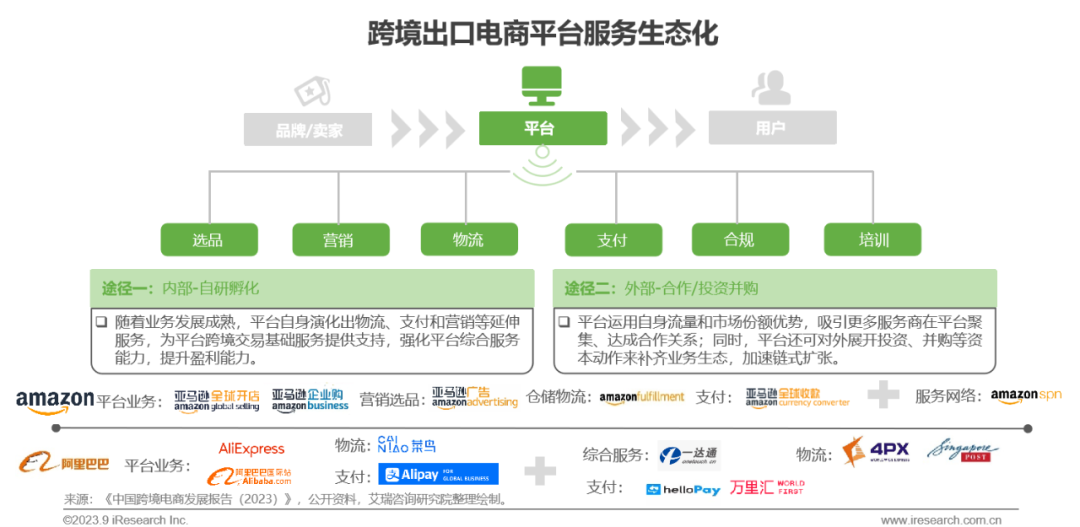

服務出口趨勢一(yī):平台服務生(shēng)态化(huà)

平台延伸服務鏈條,呈現生(shēng)态化(huà)特征

作(zuò)爲跨境電商(shāng)生(shēng)态鏈的核心組成部分(fēn),跨境電商(shāng)平台以爲上(shàng)下(xià)遊提供交易服務爲基礎,業務鏈條逐漸延伸至選品、營銷、物流、支付、合規等增值型服務領域,顯現出生(shēng)态化(huà)趨勢。生(shēng)态布局策略通常分(fēn)爲内部能(néng)力拓展和外部投資/合作(zuò),頭部玩(wán)家基于自身(shēn)特征與優勢,或側重内部孵化(huà)、吸引服務商(shāng)集聚,或基于平台基礎加大投資并購力度拓寬能(néng)力象限。頭部平台将會保持經營策略,持續擴容服務生(shēng)态、加速鏈式擴張,未來新(xīn)興玩(wán)家随着業務成熟亦會跟随頭部玩(wán)家的步伐展開生(shēng)态化(huà)布局,提升自我競争力和貨币化(huà)能(néng)力。

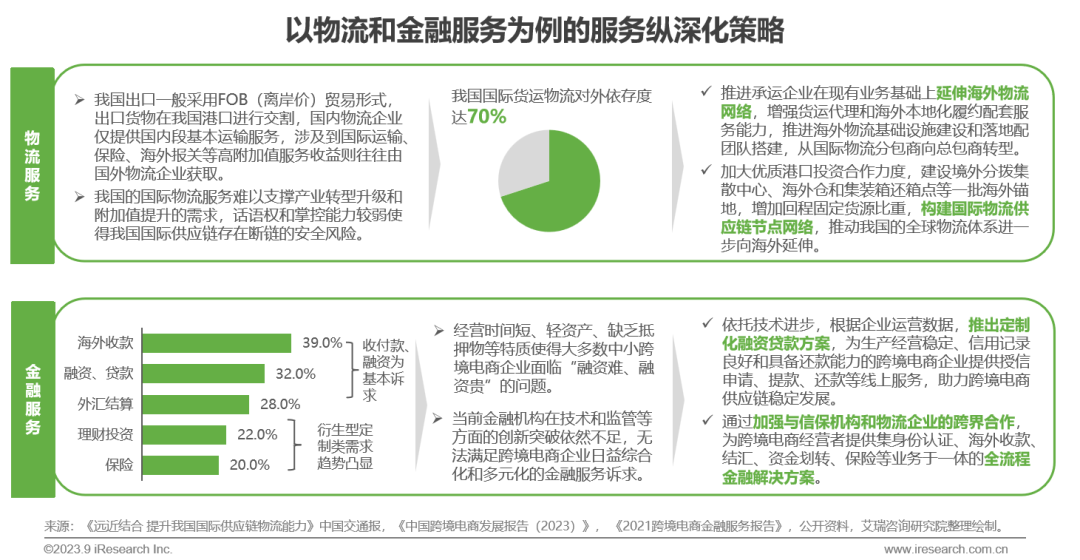

服務出口趨勢二:跨境服務縱深化(huà)

深化(huà)增值服務及配套設施布局,提升跨境服務韌性

随着行業的成熟發展,服務商(shāng)作(zuò)爲跨境産業鏈軟硬件配套設施關鍵供給方的重要性得到凸顯。以物流和金(jīn)融服務爲例,我國跨境服務的自主性和韌性還有待進一(yī)步的加強,未來發展的策略方向一(yī)方面将會來自于海外硬件設施和關鍵節點的建設或合作(zuò),另一(yī)方面則會來自對用戶需求方向的深度洞察及相關科技應用的成熟進步。

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲