中東是電商(shāng)發展最快(kuài)的地區之一(yī),在過去的十年裏,該地區的銷售量增長了(le) 1500%。中東地區年齡在 15~29 歲之間的民(mín)衆超過 28%,這代表了(le)該地區至少有 1.2 億的青年群體。

據統計,超過 60% 的阿聯酋居民(mín)和約 50% 的沙特阿拉伯居民(mín)在外國網站(zhàn)上(shàng)購買商(shāng)品,平均消費額超過 300 美元和 90 美元。

中東市(shì)場逐年遞增的網購數量,以及發達的消費環境和網絡覆蓋,又有“一(yī)帶一(yī)路(lù)”的倡導,很多中國企業也(yě)瞄準了(le)中東市(shì)場。本文将從中東市(shì)場的整體情況、電商(shāng)平台、消費習慣、支付情況等方面探討(tǎo)其電商(shāng)出海的機遇與挑戰。

當然真實的中東市(shì)場也(yě)并不像段子(zǐ)裏那麽誇張,不然可能(néng)出海電商(shāng)都會選擇成品豹糧出口了(le)。

一(yī)、中東電商(shāng)整體潛力大,發展迅猛

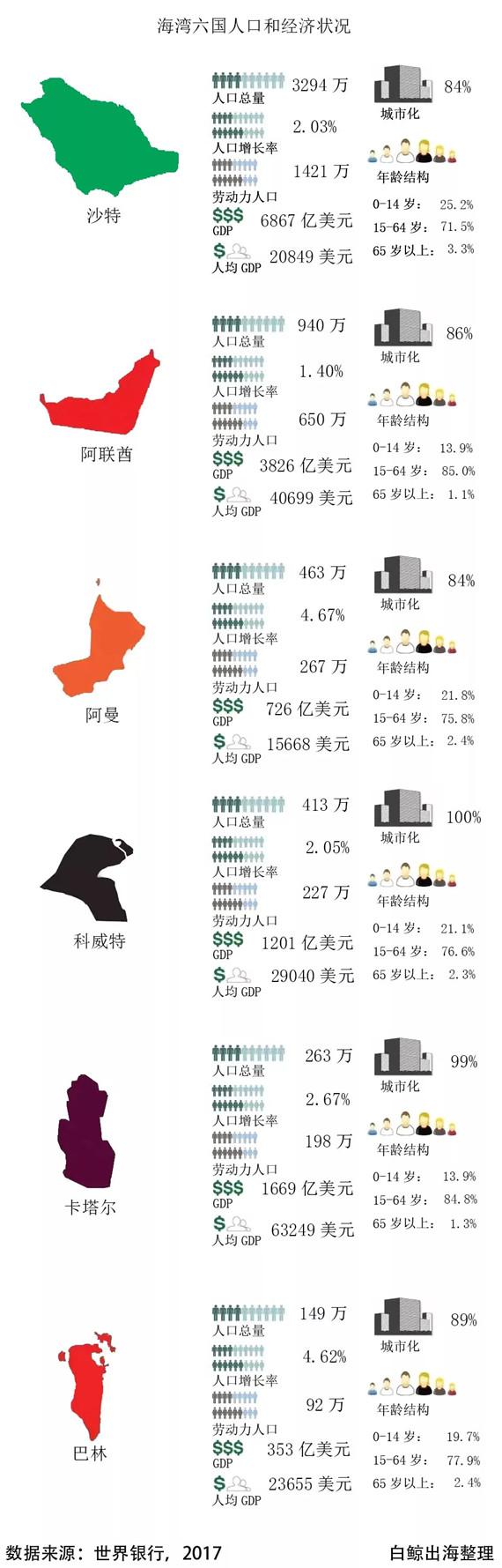

首先,關于中東市(shì)場的範圍,中東地區一(yī)般泛指地中海東部與南(nán)部區域,從地中海東部到波斯灣的大片地區,地理(lǐ)上(shàng)也(yě)是亞洲西(xī)部、非洲東北部和土(tǔ)耳其的歐洲部分(fēn)的地區,包括部分(fēn)西(xī)亞和非洲埃及,約 24 個國家,1500 餘萬平方公裏,3.6 億人(rén)口。其中海灣六國:阿聯酋、阿曼、巴林、卡塔爾、科威特、沙特阿拉伯,是中東主要經濟體,也(yě)是中東和北非發展最快(kuài)、經濟最發達的國家,主要的電商(shāng)平台和消費市(shì)場都集中在這六國。

據悉,埃及是中東人(rén)口最多的國家,也(yě)是互聯網用戶最多的國家,是網購平台的主要流量來源,但(dàn)埃及基礎設施很差,信用卡普及率低(dī),相比阿聯酋和沙特而言客單價較低(dī);沙特人(rén)均 GDP 兩萬多美元,擁有巨大的支付能(néng)力;阿聯酋人(rén)均 GDP 三萬七千餘美元,城市(shì)人(rén)口占 9 成,網購比例高。

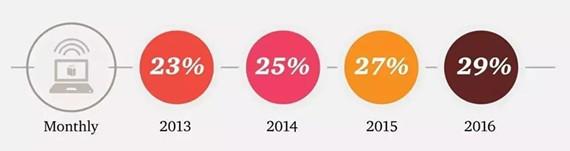

中東地區網購占比變化(huà)圖

由于個人(rén)信息保護等各種因素影響,傳統零售一(yī)直是中東最主要的消費方式。電子(zǐ)商(shāng)務目前僅占該地區 GDP 總量的 0.71% 左右,而世界平均水平爲 3%,發達國家更高,所以中東的電子(zǐ)商(shāng)務有很大的發展空間,随着網絡安全的提升,人(rén)們對電子(zǐ)商(shāng)務的認識發生(shēng)變化(huà),中東地區夏季時間長,氣溫過高,沒有像國内類似的商(shāng)業街區,多以大型商(shāng)場爲主,限制了(le)線下(xià)購買。預計該地區的電商(shāng)銷售額将從 2016 年的 43 億美元增加到 2020 年的 223 億美元。另外受宗教因素的影響,女(nǚ)性經常被禁止抛頭露面,沙特更是很長一(yī)段時間禁止女(nǚ)性開車,電商(shāng)會有潛力成爲女(nǚ)性消費者的首選渠道。

二、中東電商(shāng)現狀:喜憂參半

2017 年亞馬遜搶灘中東市(shì)場收購了(le) Souq;全球最大地産商(shāng)之一(yī) Emaa 集團董事(shì)長 Alabbar 爲代表的海灣投資商(shāng),以及沙特主權投資基金(jīn)共同投資打造了(le)十億本土(tǔ)電商(shāng)平台 Noon,中東迎來跨境電商(shāng)發展高峰期。中國出海中東的企業中就(jiù)包括棒谷科技、浙江執禦、shein 以及 fordeal 等電商(shāng)平台。

1、Souq

Souq 是中東的亞馬遜,成立于 2005 年,有很多國内的商(shāng)家入駐,入駐分(fēn)爲阿聯酋,埃及,沙特,科威特四個站(zhàn)點。 Souq 擁有 31 個大類目,經營範圍也(yě)遍布了(le)中東和北非,擁有了(le)超過 600W 用戶,每個月(yuè)(yuè)的獨立訪問量能(néng)達到 1000W。Souq 還有自己的物流系統(主要集中在海灣國家)和支付系統(技術團隊:印度和約旦),在當地的影響力非常大,尤其是阿聯酋地區,輻射範圍廣,與 Noon 經常占據購物類排行榜第一(yī)第二名的位置。Souq 和 Noon 的兩大巨頭地位在短期内很難撼動,但(dàn)是很多電商(shāng)在垂直領域仍有很大機會。

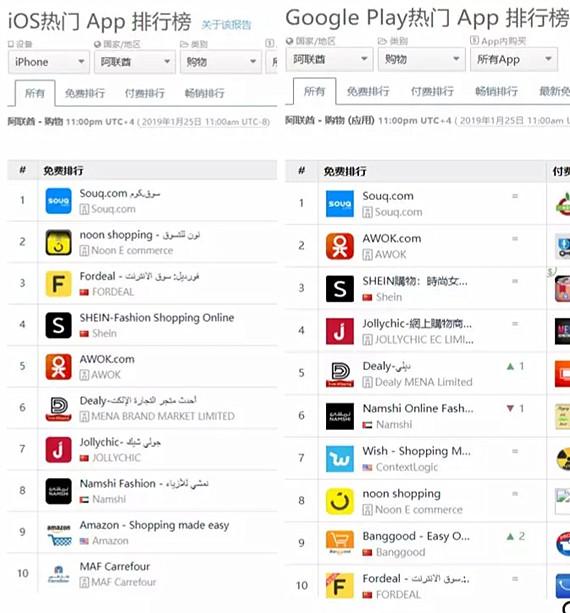

ios 和 Google play 購物 App 免費榜前十排名情況

2、fordeal

Fordeal 支持多種語言、貨币以及支付方式,銷售網點覆蓋中東,歐美等國家和地區,其中中東市(shì)場是 Fordeal 最主要的市(shì)場,業務覆蓋沙特阿拉伯、阿聯酋、科威特、卡塔爾、阿曼、巴林等中東地區,商(shāng)家可免傭金(jīn)入駐,無需提供客服,爲商(shāng)家提供流量和商(shāng)品自動管理(lǐ)服務,Fordeal 已入駐了(le)上(shàng)千家供應商(shāng),在線售賣百萬級數量 SKU,并獲得了(le)資本的關注,在 2018 年 3 月(yuè)(yuè)份拿到了(le) K2VC 的投資。他們融入本地化(huà),采用本地化(huà)運營,通過中東當地人(rén)運營商(shāng)品和内容,提高了(le)平台的消費轉化(huà)率。

3、jollychic

jollyChic 隸屬浙江執禦,執禦的創始人(rén)最早從 eBay 和亞馬遜開店(diàn),随着生(shēng)意越做越大,業務逐漸成型後便創辦了(le)執禦。如(rú)今執禦早已完成了(le) B 輪融資,JollyChic 因爲進入中東比較早,已經擁有了(le)一(yī)定的知名度,在中東地區的排行情況也(yě)一(yī)直不錯,2016 年的時候全年的銷售金(jīn)額就(jiù)達到上(shàng)億美金(jīn)。

浙江執禦分(fēn)享的模式,第一(yī)是通過 App 把商(shāng)品直接展現給消費者,直接銷售,從國内或者其他國家通過直郵的方式送給目标市(shì)場客戶。第二是擴大海外倉的建設,做一(yī)些(xiē)商(shāng)品提前到海外儲備,加強給消費者的消費體驗,因爲海外倉可以提升送貨時間和客戶體驗效率。也(yě)就(jiù)是 B2C 和 B2B 兩者。他們通過一(yī)個線上(shàng)渠道和兩個線下(xià)渠道覆蓋中東市(shì)場,和中東當地排名前 5 的零售企業進行合作(zuò),通過線下(xià)零售店(diàn),有機會覆蓋的在中東實體店(diàn)面積超過 500 萬平方米。另外把國内成功的電商(shāng)模式帶到國外,通過與中東 1000 多個網紅和 kol 合作(zuò),共同促進消費者購買。

在機會之外,也(yě)有一(yī)些(xiē)阻礙出海電商(shāng)的因素不容忽視。

競争:首先是出海電商(shāng)的競争。2018 年 5 月(yuè)(yuè),執禦又獲得數億美金(jīn) C 輪融資,紅杉、君聯等知名資本注入,投後估值超過了(le) 10 億美金(jīn)。随後,Fordeal、Funmart 等全新(xīn)的電商(shāng)平台紛紛湧入,都想在中東這篇藍海中分(fēn)一(yī)杯羹。此外是來自當地電商(shāng)的競争,用戶群體有限,沒有完善的基礎設置,導緻出現瓶頸。

關稅:比如(rú)埃及對中國紡織品關稅高達 90% 以上(shàng),如(rú)果通過 B2C 模式,成本可以達到 30%,再加上(shàng)關稅,25 的商(shāng)品最終在埃及售價 200 美金(jīn)。B2B 的模式可減少運輸,控制在 165 美金(jīn),如(rú)果在當地辦廠,會大大縮減成本,但(dàn)是也(yě)會面臨很多本地化(huà)生(shēng)産需要解決的問題。

物流:中東一(yī)年的兩次大促:齋月(yuè)(yuè)和黑五會帶來嚴重的運力不足的問題。爲了(le)争奪運力,單位物流價格會上(shàng)升。尤其在沙特這樣的地區,物流未完全開放(fàng),即使有電商(shāng)巨頭想做自己的物流,想要拿到執照也(yě)相當困難。海關也(yě)是一(yī)大問題,比如(rú)埃及,來自中國的電商(shāng)貨物普遍被重稅,常常導緻商(shāng)業模式無法維系而放(fàng)棄該市(shì)場。而“最後一(yī)公裏”的問題也(yě)始終沒有好(hǎo)(hǎo)的解決方式。

宗教:比如(rú)宗教和文化(huà)原因,中東電商(shāng)們并不喜歡“黑色星期五”,souq 等平台改成“白色星期五”或其他營銷賣點。

信譽:去年中國産品的質量問題尤爲突出,并且标價很高。中國賣家将同樣的商(shāng)品以三五倍的價格挂在網上(shàng)售賣,導緻消費者體驗極差,無法形成良好(hǎo)(hǎo)的口碑,獲客困難。跨境電商(shāng)圈流傳的“一(yī)根車充數據線賣出 10 倍加價”,并不是一(yī)個可以長久的現象。

語言:中東地區都喜歡使用阿拉伯語,阿拉伯人(rén)不太喜歡用英語采購,這涉及到一(yī)個本地化(huà)的問題,賣家可根據産品的内容适當翻譯成阿拉伯文,否則英文包裹很可能(néng)導緻拒收。

三、中東的電子(zǐ)支付現狀:貨到付款爲主,電子(zǐ)支付正在發展

據埃《每日新(xīn)聞》報道:Payfort 報告稱,2017 中東地區電子(zǐ)支付市(shì)場增長 23.3%,其中沙特阿拉伯、埃及和阿聯酋市(shì)場增長顯著。2016 年埃及網上(shàng)預訂業務達 21.8 億美元,電子(zǐ)商(shāng)務達 18 億美元,網購人(rén)數達 1770 萬人(rén)。報告稱,2020 年中東地區電子(zǐ)支付市(shì)場規模将超過 690 億美元。2020 年埃及電子(zǐ)支付市(shì)場規模将達 140.4 億美元,依然位居中東地區第三位。沙特将達 221.3 億美元,阿聯酋将達 271.3 億美元。

而中東目前支付方面, 51% 的線上(shàng)購買行爲仍是使用貨到付款現金(jīn)支付,其中,埃及人(rén)最愛貨到付款,比例高達 91%。因爲年輕群體所占比例很大,信用卡普及率較低(dī)。阿拉伯國家 26% 的線上(shàng)購物者選擇信用卡支付,在阿聯酋,有 33% 的網購行爲是使用信用卡支付。

目前,中東地區的幾大主流支付方式分(fēn)别是:貨到付款,該地區最受歡迎的支付方式;借記卡,鑒于伊斯蘭教關于信貸和利息的規定,很多銀行和金(jīn)融機構不提供信用卡而隻有借記卡;信用卡,并非所有的阿拉伯人(rén)都是穆斯林,許多穆斯林阿拉伯人(rén)不遵守所有利益規則,他們通常會使用信用卡;CashU、CashU 是 MENA 地區特定的付款方式,實質上(shàng)也(yě)是一(yī)種預付費支付卡;PayPal,商(shāng)家擁有 PayPal 賬戶就(jiù)能(néng)接收全球 203 個國家和地區買家的付款,但(dàn)由于中東地區信用卡使用率低(dī),Paypal 使用率并不高。另外,螞蟻金(jīn)服重金(jīn)收購的 Moneygram(速彙金(jīn)業務),以及獨立電子(zǐ)錢包平台 Skrill 也(yě)是中東地區比較重要的支付方式。

關于電子(zǐ)支付的發展,也(yě)存在很多阻力,除了(le)宗教還有觀念的問題,貨到付款的主流方式影響電子(zǐ)支付的普及和發展,熟悉電商(shāng)的人(rén)都知道貨到付款方便了(le)消費者,但(dàn)是會給電商(shāng)企業帶來的一(yī)系列問題,管理(lǐ)成本高、拒收率提高等等,很多電商(shāng)玩(wán)家在中東的拒收率據說超過了(le) 30%。

友情鏈接

- 政府機關

- 行業協會

- 會員單位

南(nán)京電子(zǐ)商(shāng)務協會是一(yī)個國際多領域、多角度、多層次的會員企業交流合作(zuò)平台。

南(nán)京電子(zǐ)商(shāng)務協會

聯系電話:18914771003

工作(zuò)郵箱:328594406@qq.com

聯系地址:江蘇省南(nán)京市(shì)雨花台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南(nán)京電子(zǐ)商(shāng)務協會 copyright © 技術支持:協伴雲